【SMM分析】江西锂矿风暴升级:宁德时代矿山停产引爆碳酸锂供应担忧,9月30日或成下一多空生死线

在前期关于江西锂矿规范性检查及矿证危机的分析中,SMM已揭示碳酸锂供应端在未来潜藏的不确定性。如今,历时将近一个月的市场多空纷争终于在8月9日落下帷幕:根据宁德时代在互助平台公开表示,其江西枧下窝矿山已确认停产。每月削减约1 万吨碳酸锂当量的锂云母供应让这场行业震荡预期进入实质供应影响阶段。

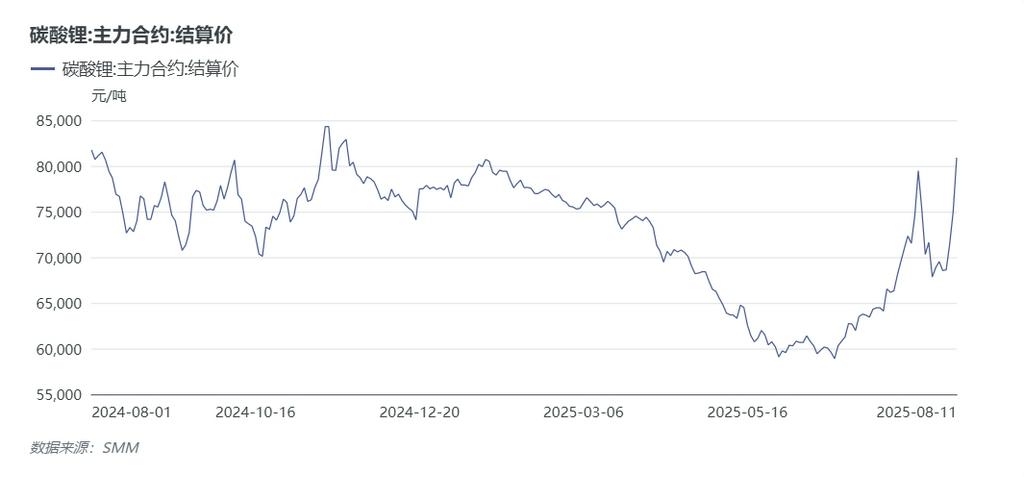

8月11日,广州期货交易所碳酸锂合约再度涨停,主力合约达到81000元,自7月上半旬矿证危机第一次被公开披露以来,期货上涨幅度已超过14000元,涨幅超过20%。前期多空博弈主要集中于8月9日宁德时代枧下窝矿山是否会停产,市场传言与小作文不断,价格震荡波动幅度加大,对部分锂电产业链企业造成较大亏损影响。后续,市场的核心博弈点再一次聚焦于 9 月 30 日 —— 涉事的8家矿山企业能否按时提交资源储量与品位报告,以及后续审核的时间周期将直接决定供应端的波动幅度。涉事的矿山分别为:

奉新县枧下窝陶瓷土含锂矿

宜丰县割石里水南矿段瓷土矿

奉新县金子峰-宜丰县左家里矿区陶瓷土含锂矿

宜丰县花桥矿业有限公司白水洞高岭土矿

宜丰县花桥乡白石村化山瓷石矿

宜丰县花桥大港瓷土矿

宜丰县东槽村鼎兴瓷土矿

宜丰县同安乡同安瓷土矿

据SMM了解,上述8家锂矿山对江西地区的锂云母供应量级达到2025年江西锂云母总供应约75%及以上。

然而,9月30日前储量报告提交的难度不容小觑。根据市场观点,缺乏齐全资料的涉事矿山企业需要进行重新勘探与钻探,流程较长必然导致报告提交逾期;而提交后的审核周期与严格程度更添变数。而针对宁德时代矿山的可能复产时间,市场同样分歧显著:一方认为考虑江西地方经济对锂产业的依赖,将推动宁德时代审核在 1-3 个月内完成;另一方则参照过往锂矿审批案例及监管力度,判断审核周期可能长达半年至1年以上。更关键的是,其他 7 家矿山如若被证实应按锂矿标准换证,其停产将使月度碳酸锂供应量再减少约5000-7000 吨,供应缩量可能进一步扩大。

基于这些变量,我们延续此前的分析框架,构建三种碳酸锂生产供应端的情景模型:

乐观供应情景:短期扰动后逐步修复

此情景假设宁德时代枧下窝矿山3 个月后逐步复产,且其他 7 家矿山未受波及。得益于配套锂盐厂的库存缓冲,8 月产量或维持前期部分水平,9 月起在消耗完库存后生产缩减量放大并进一步滑坡,但年底有望恢复常态。整体来看,本次风波对碳酸锂供应的总影响约为 3-3.5 万吨,对下半年供需平衡影响相对有限,部分下游企业可通过原料进口增加、代工量级提升等方式以适应供应链变化。

中性供应情景:中期供应承压明显

当审批周期超过 3 个月,叠加罚金、权益金等额外成本推高生产门槛,枧下窝停产时间可能延长至 6 个月至 1 年以上。这将导致每月碳酸锂产量减少约 9000 吨,约占目前国内月度产量的 11%,部分市场参与者认为短期碳酸锂价格反弹空间或将达到9-10万元/吨。

悲观供应情景:年末供应缺口扩大

若年底前 7 家矿山全部因换证停产,叠加宁德时代的影响,8 家矿山波及的锂盐厂月度产出较 6-7 月高峰期将减少 1.5-1.6 万吨,约占全国月产量的 20%。部分市场参与者认为面对如此大规模的供应收缩,可能引发市场供需格局的较强调整,价格或将回升至10万元以上。

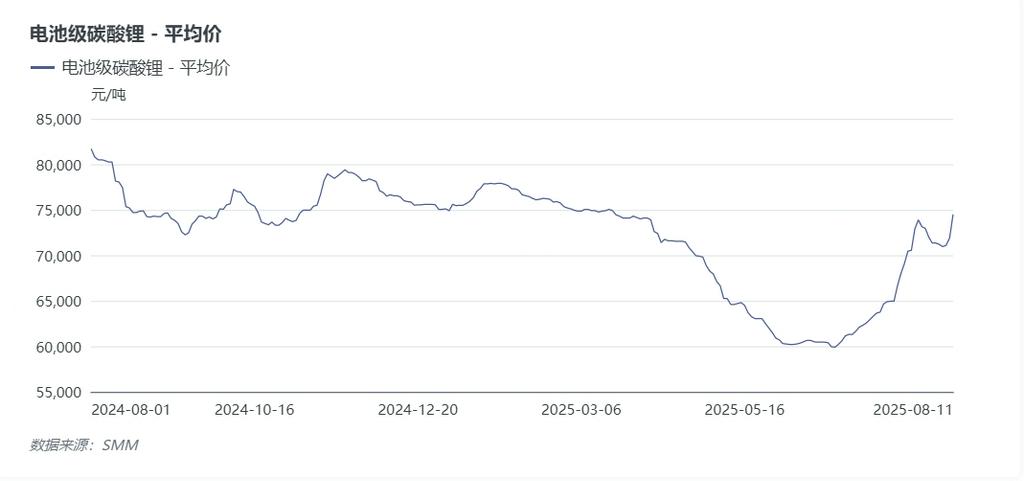

无论哪种情景,碳酸锂价格已在8月11日得到显著上涨:SMM电池级碳酸锂均价为7.45万元/吨,较上一工作日涨幅达到2600元/吨;期货主力合约达到8.1万元,较上一交易日上涨6000元/吨。市场多头持仓者认为后续涨幅将与实际供应减量直接挂钩。

但仍需警惕部分价格上行阻碍因素:

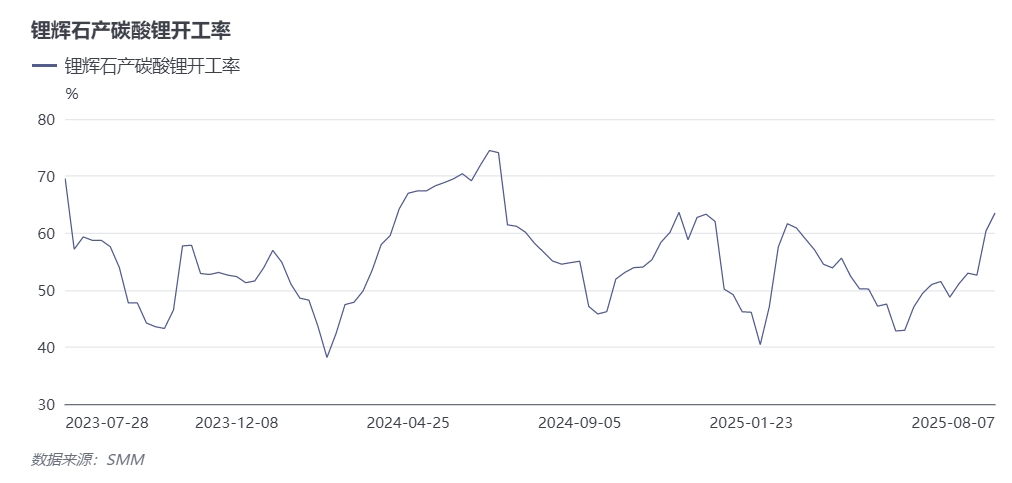

其一,根据SMM数据,锂辉石制碳酸锂的开工率已从 7 月初的 51% 回升至 60%,价格上涨有望刺激闲置产能释放及边际供应增加,部分抵消江西地区的减量冲击。不过,其实际补位能力取决于海外锂矿发运节奏、到港效率及国内锂辉石库存对开工率的支撑空间,需长期跟踪监测。

其二,从产业链的角度来看,碳酸锂价格大幅上涨的利润更多流向海外资源端生产企业。目前国内碳酸锂的生产以及下游的消耗仍较大程度依赖海外锂辉石以及碳酸锂直接进口,资源对外依赖度仍然较高。部分行业参与者认为碳酸锂行业的”反内卷“强度或将与其他光伏等国内企业占据绝对话语权的产业链会有所不同。

从行业生态看,采矿业规范化虽抬高部分一体化碳酸锂生产企业的成本,却也为市场构建更可持续的竞争格局。但碳酸锂价格中枢上移后,部分市场人士认为本次上涨使得其余边际过剩产能无法得到出清,以及碳酸锂供需周期彻底反转的时间有所延后。

这场由矿证规范引发的行业调整,正在重塑短期碳酸锂市场的供需格局。后续需重点关注 9 月 30 日报告提交进展、审核动态及锂辉石端的供应弹性,这些因素将共同决定价格波动的幅度与持续性。

(注:其余7家矿山相关企业均未确认储量报告进展以及后续生产预期,实际影响以企业公告为准)