【SMM分析】2025H1中国新能源车市场回顾:两新政策+购置税减免+车企价格战

2025H1中国新能源车市场回顾:两新政策+购置税减免+车企价格战

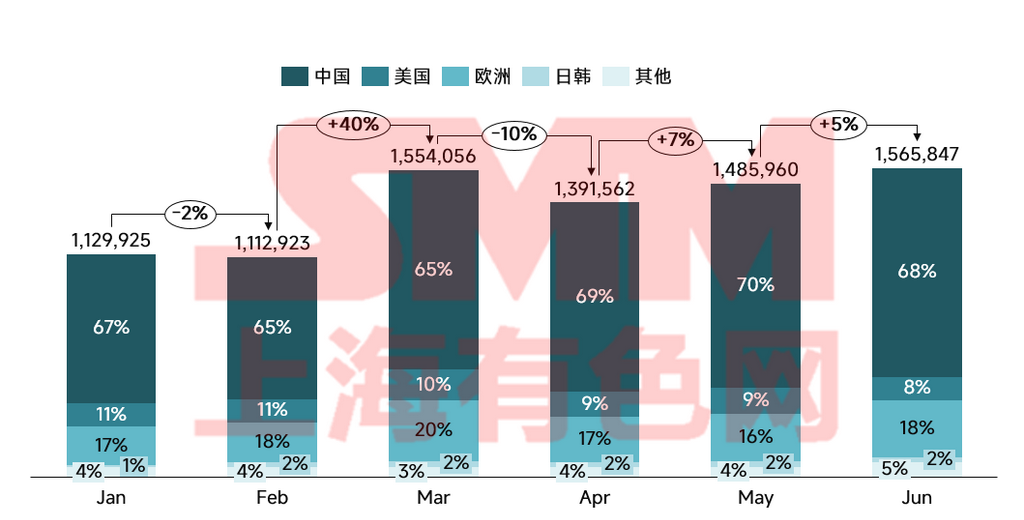

2025年上半年全球新能源汽车市场持续增长,同比增速亮眼(+25%),分国家/地区来看,中国2025H1新能源汽车销量持续领跑全球,渗透率为46.6%,政策支持与价格战推动本土品牌强势增长,出口量再创新高;欧洲市场需求有所修复,但新能源汽车同比增速仅小个位数,受补贴退坡和供应链瓶颈制约,中国车企加速本土化布局抢占份额;美国新能源车销增速落后于中欧,高利率和政策不确定性抑制市场潜力;东南亚、拉美等新兴市场初现爆发迹象。

图一:全球新能源乘用车销量及分国别占比

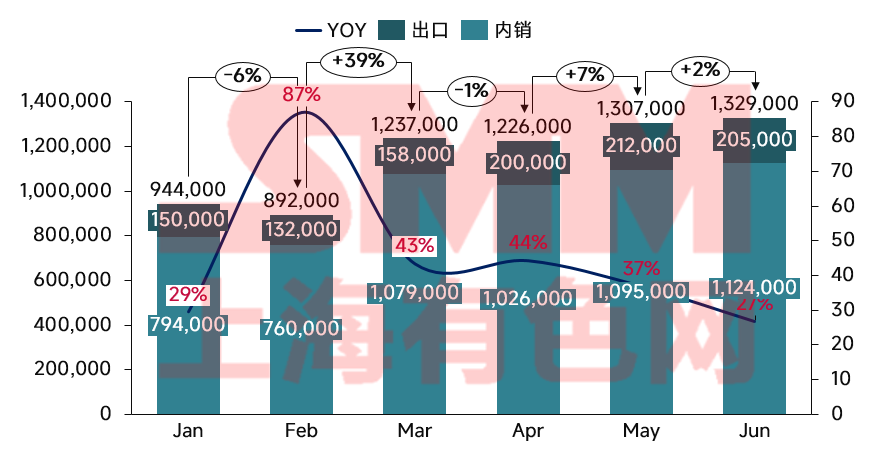

2025年上半年,中国新能源汽车市场在两新政策+购置税减免的背景下延续2024H2的增长态势继续快速增长,H1新能源车销量为693.5万辆。

图二:中国新能源车销量及同比增速

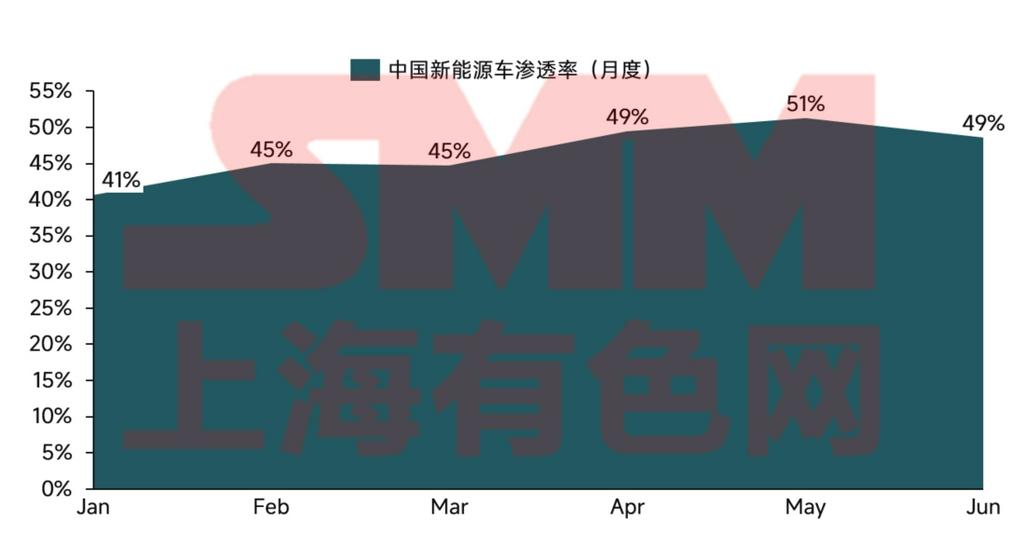

图三:中国新能源车月度渗透率

从政策工具箱来看,2025H1形成了以购置税减免为核心、以旧换新补贴为助推、地方配套政策为补充的多层次激励体系。购置税减免政策延续至2025年底,维持单车最高3万元的减免额度,这项政策直接降低了消费者的购车成本。根据市场调研数据,在15-20万元价格区间的车型中,购置税减免相当于车价的8.5%,对消费者的购买决策产生显著影响。

以旧换新补贴政策在今年实现了重要突破。补贴范围从国五扩展到部分国四排放标准车辆,单车补贴上限提升至1.5万元。这项政策产生了明显的置换带动效应,上半年通过以旧换新渠道销售的新能源汽车达到120万辆,占整体销量的25%。值得注意的是,政策实施过程中出现了区域分化现象。以上海、深圳为代表的一线城市政策执行效率较高,补贴资金使用率达到95%以上,而部分三四线城市由于配套措施不完善,政策效果打了折扣。

充电基础设施建设的政策支持也取得了显著成效。中国充电联盟数据显示,截至2025年6月底,全国电动汽车充电基础设施总数达1610万个,同比增长55.6%。其中公共充电设施409.6万个,私人充电设施1200.4万个,分别增长36.7%和63.3%。广东、浙江、江苏等TOP10地区公共充电桩占比67%。充电网络密度提升带来的"续航焦虑"缓解,间接推动了新能源汽车的普及。数据显示,在充电桩密度超过3个/平方公里的区域,新能源汽车的销量增速比其他区域高出40%。

路权政策的影响同样不容忽视。目前全国已有80个城市实施了新能源汽车不限行政策,这些城市的新能源汽车销量占比达到全国的65%。特别是在北京、广州等实行严格限行的城市,新能源汽车的路权价值相当于车价的3-5%,成为重要的购买动机。

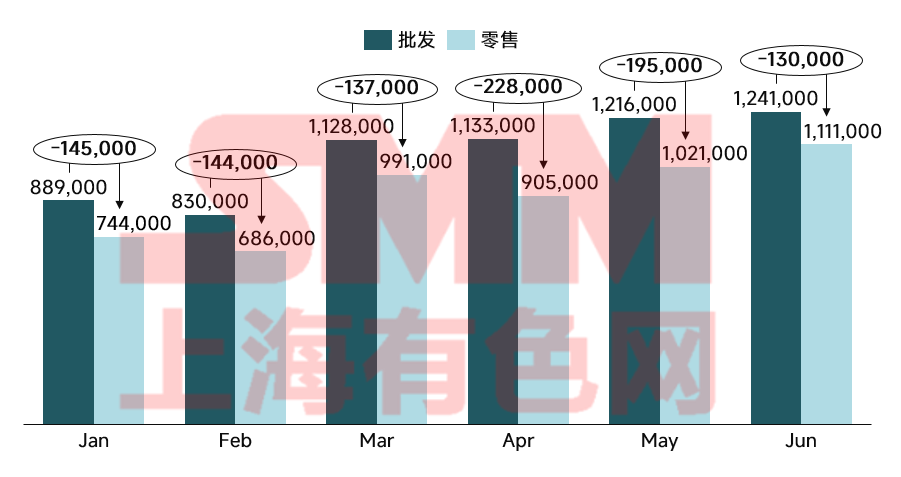

图四:中国新能源车批发量、零售量

2025H1“零公里二手车”事件备受国家关注。零公里二手车是指新车刚完成上牌注册,就以二手车的名义重新流入市场,属于变相降价,为价格战本就激烈的市场推波助澜,影响行业利润和良性发展。批发口径和零售口径的销量差值一定程度上能侧面反映经销商库存水平,2025H1一部分主机厂和经销商有较大的库存压力,较高的整车库存水平是主机厂和经销商加入价格内卷的动机之一。

2025年新能源汽车市场的价格竞争呈现出明显的阶段性特征。

1)Q1价格战以"增配不加价"为主要形式,车企通过配置升级来维持价格体系。比亚迪率先将L2+级智能驾驶功能下放到15万元级别车型,带动全行业配置升级浪潮。然而市场反馈显示,消费者对智能驾驶功能的实际使用频率和支付意愿都低于预期。

2)进入Q2后,价格战为减配降价。多家车企开始推出减配降价车型,通过简化配置来降低价格门槛。以比亚迪元UP为例,推出7.48万元的入门版,相比原版降价2.5万元,但取消了部分智能驾驶功能。这种策略调整反映出市场消费心理的变化:在经济增长放缓的背景下,消费者更关注基础出行功能的性价比。

市场竞争格局正在经历深刻重构。比亚迪继续保持领先地位,上半年销量214.6万辆,但33%的增速较2024年同期有所放缓。新势力阵营出现明显分化:小米汽车凭借SU7和YU7两款产品实现突破,累计订单突破50万辆;理想汽车则出现同比下滑,反映出增程式技术路线面临的挑战;零跑和小鹏通过聚焦10-15万元主流市场实现逆势增长。

合资品牌在新能源转型中整体表现乏力。主流合资品牌的新能源渗透率仅为5.3%,明显落后于市场整体水平。除大众ID系列保持一定市场份额外,其他合资品牌的新能源产品普遍存在定位模糊、性价比不足的问题。这种局面如果持续,合资品牌在中国市场的地位将面临根本性挑战。

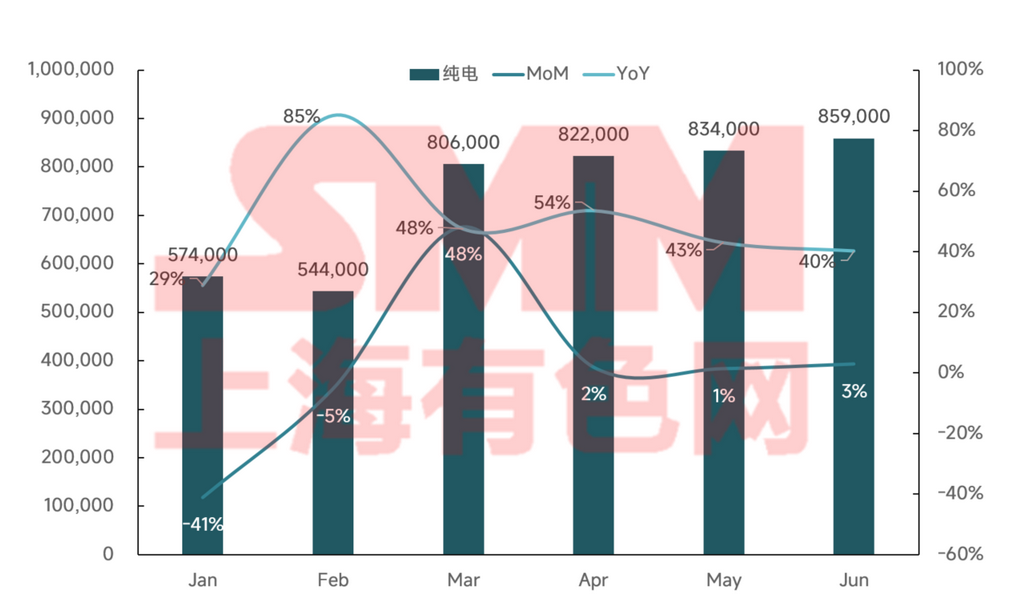

图五:中国新能源车纯电销量及增速

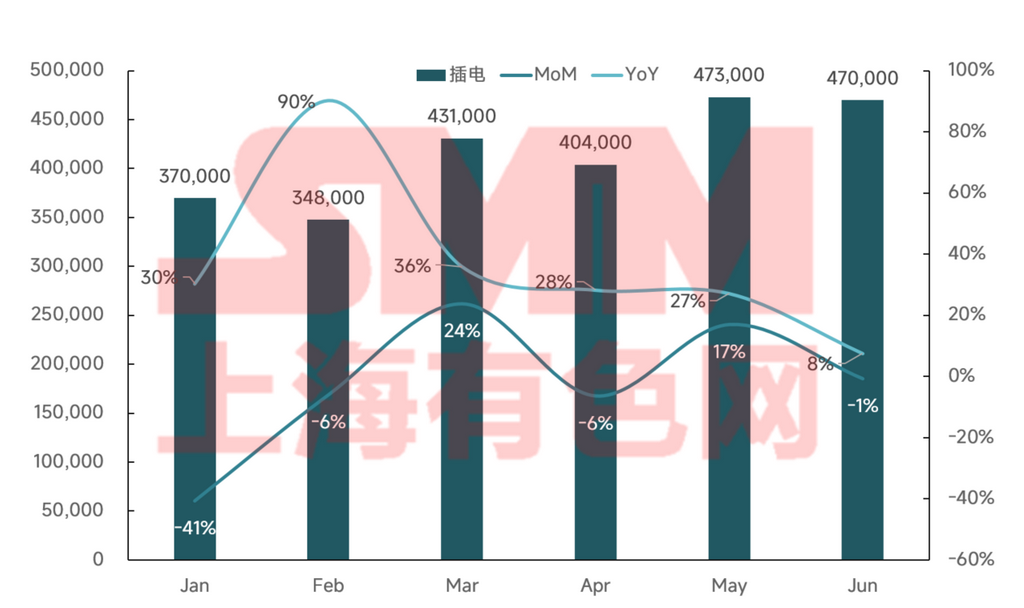

图六:中国新能源车插电销量及增速

2025年上半年中国新能源汽车市场中,纯电动(BEV)和插电混动(PHEV)两大技术路线呈现出差异化的发展特征和市场表现。从市场格局来看,BEV虽然仍占据主导地位,但增速明显放缓,反映出市场逐渐进入成熟期;而PHEV则保持强劲增长势头,成为拉动市场增长的重要引擎。这种分化现象背后,实质上是两种技术路线在满足不同用户需求方面的价值体现。

从技术特性来看,BEV产品在智能化、驾乘体验方面具有先天优势,这使其在年轻消费群体和科技爱好者中更受欢迎。随着电池技术进步和充电设施完善,BEV的续航焦虑正在逐步缓解,但在长途出行场景下仍存在局限。相比之下,PHEV凭借"油电双用"的特性,更好地满足了家庭用户对于出行自由的追求,特别是在充电基础设施尚不完善的三四线城市及农村地区展现出更强的适应性。值得注意的是,PHEV技术本身也在快速演进,纯电续航里程的提升使其在日常通勤场景下已接近纯电体验。

从消费群体来看,两类产品呈现出明显的用户画像差异。BEV用户更多集中在限购城市,以增购用户为主,对智能化配置接受度更高;PHEV用户则更多分布在非限购地区,以家庭首购用户为主,更看重产品的全能属性。这种用户结构的差异,也导致了两类产品在渠道策略、营销方式上的分野。BEV品牌更倾向于采用直营模式打造品牌体验,而PHEV品牌则更依赖传统经销商网络实现市场下沉。

从市场竞争格局观察,BEV市场已形成相对稳定的头部阵营,特斯拉和比亚迪的双寡头格局短期内难以撼动,新势力品牌面临增长瓶颈;而PHEV市场虽然比亚迪占据绝对优势,但理想、问界等品牌在细分市场建立了差异化竞争力,传统车企的混动产品也在快速跟进,竞争格局仍存在变数。这种差异反映出BEV市场更强调规模效应和技术积累,而PHEV市场则给差异化竞争者留下了更多机会。

长远来看,两种技术路线将沿着各自的发展路径持续演进。BEV将重点突破快充技术和能量密度,进一步改善用户体验;PHEV则会朝着"更大电池、更高效率"的方向发展,提升纯电模式的使用占比。在市场层面,BEV需要突破价格战困局,通过技术创新创造新的价值增长点;PHEV则要抓住市场下沉机遇,扩大在非限购城市的渗透率。值得注意的是,随着技术融合趋势加强,两类产品的界限可能逐渐模糊,出现更多跨界产品形态。

展望2025年下半年,我们认为中国新能源汽车市场将呈现以下发展趋势:

1)政策刺激效应可能边际递减。随着新能源汽车渗透率超过50%,政策驱动的增长模式将逐步让位于市场内生增长。购置税减免政策在2026年将调整为减半征收,这可能引发年底的抢购潮,但也意味着政策红利开始消退。

2)技术迭代将加速行业洗牌。固态电池、800V高压平台、城市NOA等新技术将在下半年进入量产关键期。在这些领域有技术储备的企业将获得竞争优势,而技术跟不上的企业可能面临淘汰风险。

3)行业整合将加速推进。预计下半年将出现更多并购重组案例,尾部品牌的退出速度加快。具有规模优势和资金实力的头部企业将通过并购扩大市场份额。

4)直接的降价促销措施将减少,但市场仍是低价竞争。在新能源汽车产业“反内卷”背景下,新能源汽车的价格进一步下沉将有所停滞,但同时目前车价未有任何上涨信号,且新车型首发价格低于预期,预计主机厂仍维持以价换量的战略。