【SMM分析】印度对华光伏电池及组件征收为期3年的反倾销关税

9月29日,印度商工部、贸易救济总局公布对华光伏电池及组件反倾销调查最终裁定,拟对原产于或进口自中国的太阳能电池及组件征收为期3年的反倾销税。DGTR终裁(2025年9月30日签署)已建议“自通报发布之日起执行”,并明确税率为0%、23%、30%三档,期限3年。根据印度反倾销程序惯例,CBIC通常在终裁后30日内完成通报并刊登《印度政府特别公报》。

2024年,多家印度光伏企业(包括 FS India Solar Ventures、Jupiter International、Tata Power Solar、TP Solar 等)向印度贸易救济总局(DGTR)提出申请,声称从中国进口的光伏电池及组件存在低价倾销,导致本土产业严重受损2024年9月30日,DGTR 在《印度公报》上发布公告,正式对自中国进口的光伏电池和组件启动反倾销调查,通知同时送达中国驻印度使馆、中国相关出口商、印度进口商及使用方,要求提交意见和答卷,期间向118家中国企业发放问卷,74 家予以回复。调查期(POI)为 2023年4月1日至2024年3月31日,同时回溯对比了2020–21 至 2022–23 的数据

DGTR 向中国主要光伏出口商(如晶科、天合、隆基、爱旭等)发放调查问卷,收集成本、出口价格等信息。

各方包括中国出口商、印度进口商、行业协会和用户企业均提交了意见。中国企业多主张并无倾销,或认为加征关税会推高印度光伏成本,阻碍可再生能源发展。印度产业方则认为,中国企业存在大规模过剩产能,且出口价格低于成本,严重冲击印度新建产能;若不采取措施,本土投资(含 PLI 激励计划下的大额扩产项目)将面临亏损甚至停产

2025年9月21日,DGTR 发布披露文件(disclosure statement),公开关键事实并征求最后意见。9月29日发布最终裁定,认定中国企业存在倾销,且给印度产业造成实质损害,决定建议征收反倾销税,但不同企业的适用税率不同。将电池及组件全部纳入涉案范围,驳回“电池与组件为独立产品”的主张,理由是电池需组装成组件方可使用,且TOPCON电池与薄膜组件均与同类产品终端用途一致,排除可能导致关税规避。

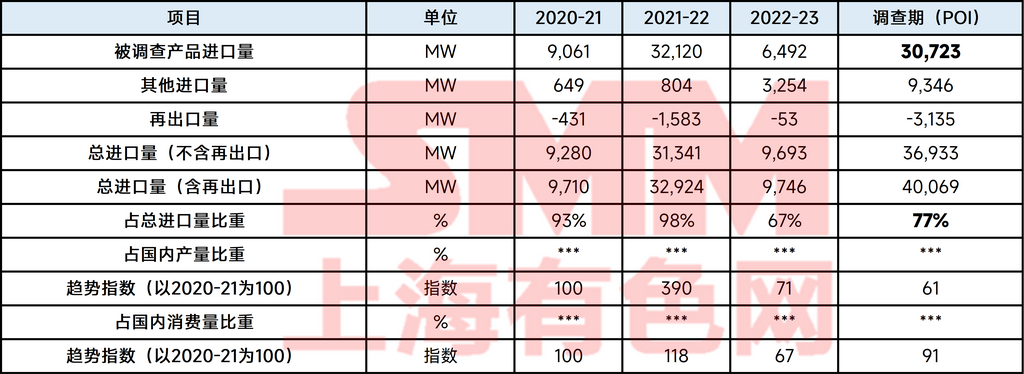

印度当局称,调查期(2023.4-2024.3)内中国产品进口量达30723MW,占印度总进口量的77%,相较前期(2022.4-2023.3)同比增加373%,较2020-21年增加240%。

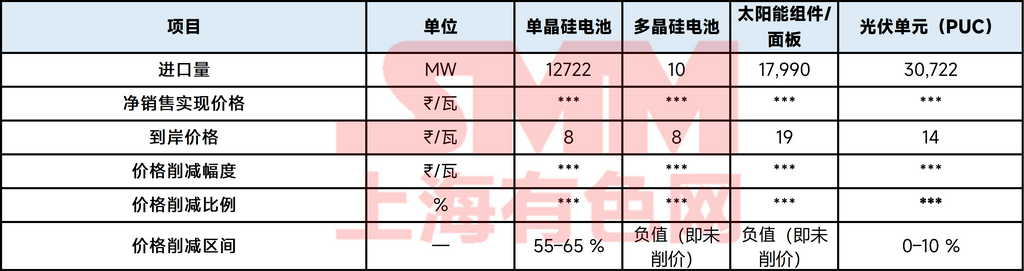

且终裁认为,单晶硅电池进口价仅7.92卢比/瓦(约0.63元/W),削价幅度55-65%,而光伏组件价格18.56卢比/瓦(约1.49元/W),未削价。

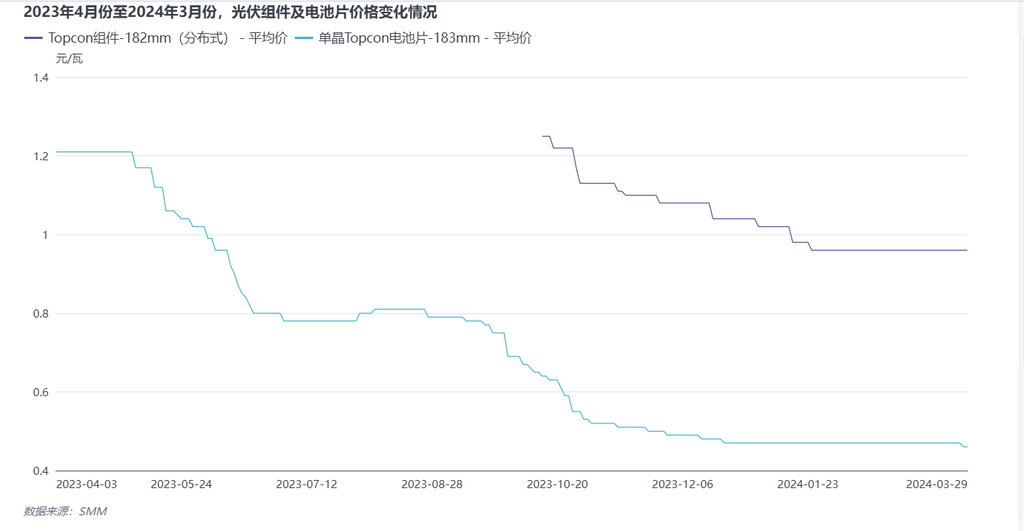

对比来看,2024年3月,SMM报“单晶Topcon电池片-183mm - 平均价”为0.47元/W,“Topcon组件-182mm(分布式) - 平均价”为0.96元/W。

印度当局在报告中认为,中国的光伏电池片及光伏组件的低价倾销,直接导致国内产业盈利水平在损害期内下降了289%,利润下降了184%,现金收益下降了169%。本土产业的库存水平暴涨了68倍,并损失大量相关合同。

就反倾销关税增加后导致的光伏电池及组件价格上涨可能导致的供应缺口,印度当局在终裁文件中也表明,调查证据表明,印度太阳能产业在2025年底前已锁定新增产能38.1 GW,并将于2026年6月前进一步扩至64.6 GW(§176),足以覆盖同期约44 GW的年度新增需求,实现140%以上的自给率,从而消除征税后可能出现的供需缺口。与此同时,仅已披露项目即牵动近10万亿卢比的资本支出,其资产安全被列为“保障后续投资可行性”的核心法定目标。反观中国,因美国(双反税+201保障税+50%附加关税)、土耳其(反倾销税并延及东南亚转运)、加拿大(双反税)及欧盟(反规避调查)相继关闭主要出口通道,其国内光伏闲置产能高达252 GW,相当于印度全国需求的576%。终裁认定,在全球市场“几乎尽数设限”的背景下,上述巨量过剩产能存在向印度集中转移的紧迫风险,势必对本土新建产能形成价格抑制与数量冲击的双重挤压,进而危及已投入的约10万亿卢比投资安全;因此,征收反倾销税被裁定为维护产业生存、确保投资回收及实现供需平衡的“必要且最低限度”的救济措施、

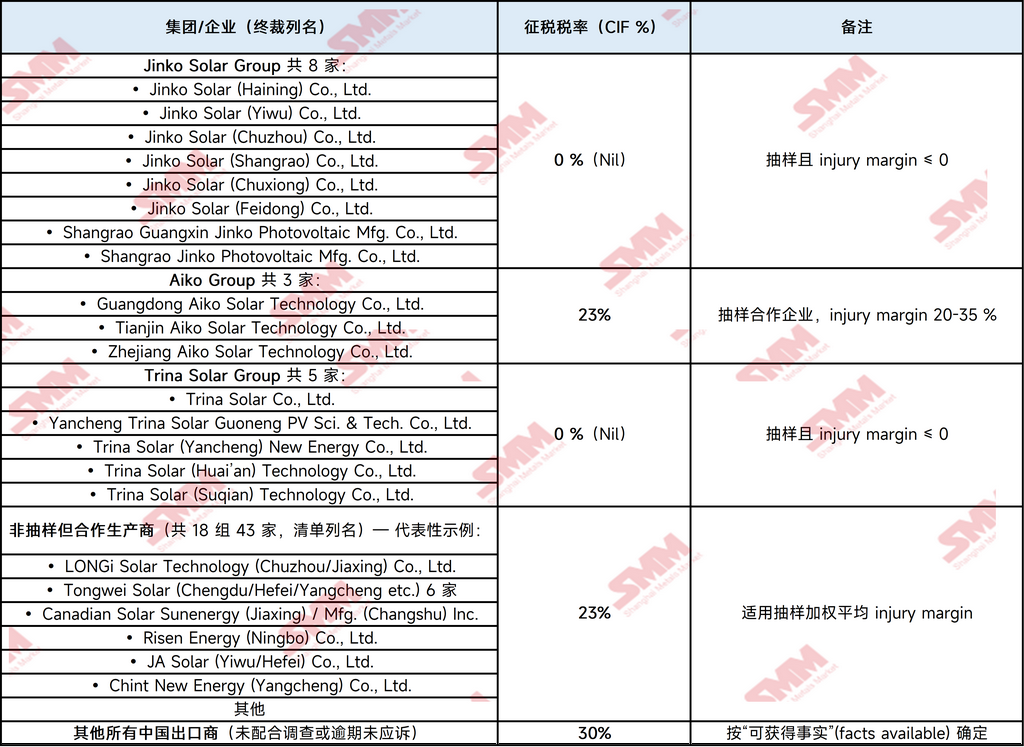

从最终的关税征收结果来看,印度对不同企业的关税征收程度不尽相同。终裁对中国出口商实行集团&个别企业”双层税率,对未抽样但合作企业、非合作企业再设两档,形成 “0 %、23 %、30 %” 三档;所有税率均按 CIF 价计征,期限 3 年,少于一般的反倾销关税期限5年。

注:

- 同一集团内企业享受同等税率,无需再细分。

- 若出口商通过第三方贸易公司出货,只要生产商属于上述集团,仍按集团税率执行。

- 对非中国原产但由中国转运的货物,若不能证明非中国原产,同样适用 30 % 栏。

综合来看,印度此次对华征收反倾销税,有以下三个特点:征税幅度相对较小,征税周期相对较短,并选择了差异化的征税方式,SMM分析来看,原因或有以下几点:

- 印度《反倾销规则》第17(4)条与WTO《反倾销协定》第9.1条均要求“征税额≤倾销幅度与损害幅度之较低者”。根据印度当局列明的各项损害数据来看,23%-30%的税率符合该原则。

- 2022年起印度已对华光伏征收25%基本关税(BCD),并将于2026-06实施ALMM清单-II(政府项目只准用本土电池)。终裁指出“反倾销税与BCD目的不同,可叠加”,因此无需再把反倾销税推至更高水平。

- 另外低税率使中国企业无需大幅提价即可合规,印度下游电站EPC成本不会跳升,既兼顾“2030年280 GW太阳能”宏观目标,也减少被诉至WTO的风险。

- 64.6 GW新产能集中在2025-2026释放,政府只需“护航”到2027年即可实现规模经济;届时成本下降,本土企业可自然对抗低价进口,无需更长保护。另外,ALMM清单-II、产能挂钩激励(PLI)第二、三批资金将在2026-2027年到位,反倾销税若同步,或可形成“关税退出+补贴接棒”的平滑过渡。