【SMM分析】中东冲突下,中国储能出海路在何方?

近期伊朗及中东周边的冲突直接打断了当地储能市场的正常节奏。在动荡发生前,中东本土的储能需求正处于快速放量阶段,消化了国内储能企业出海的大量产能。面对眼前的地缘变数,我们需要拆解中东市场的实际储能需求基数,从而评估国内企业在供应链和项目交付环节受到的实质冲击。

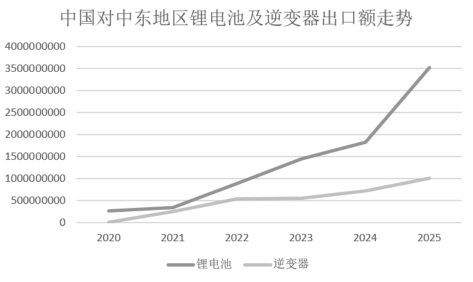

中东储能市场需求基数与出口规模评估

根据GTT的海关数据显示。在2020年至2025年期间,中国向中东地区出口的锂电池总额累计达到83.08亿美元。从时间线上看,出口规模从2020年的约2.7亿美元迅速增长至2025年的约35.34亿美元,年均复合增长率达到53.5%。

其中,沙特阿拉伯和阿拉伯联合酋长国是两大核心市场。沙特占据了总出口额的32.29%,年均复合增长率高达88.58%。阿联酋占据了16.05%的份额,最新年度增长率也达到了48.02%。

与此同时,逆变器的出口同样呈现高增长态势。六年间中国对该地区的逆变器出口合计达31.64亿美元,其中阿联酋和沙特分别以26.55%和18.68%的份额位居前列,两国的年均复合增速也分别达到了72.90%和84.31%。

这种持续的高增长表明中东市场正处于从政策规划向大规模并网交付过渡的关键时期。据SMM估算,2026年整个中东地区储能电芯的全年需求量大约在50GWh左右,占全球总需求的6%。集成需求约为38GWh,全球占比约为6.5%。实际装机规模预计在25至30GWh之间,全球占比约为7.5%。这些庞大的需求高度依赖中国企业的供应链支撑。

短期冲突对项目交付与供应链的实质冲击

据公开资料显示,目前该地区主要的大型在建项目包括阿联酋的EWEC光储项目19GWh、沙特的SEC-III储能项目12.5GWh、迪拜的DEWA光伏储能项目8.4GWh、沙特SPPC一期储能项目8GWh以及埃及的Energy Valley项目4GWh。在这些重大工程中,中国企业获取的订单总量超过了40.8GWh。然而受近期战局不确定性的直接影响,大量由中国企业参与的在建项目已经被迫停工,上述工程均面临延期的困境。

据SMM了解的最新消息,区域性的动荡也已经向上游传导至国内的制造端。部分头部集成商和核心部件供应商遇到了中东总包方削减订单或暂缓提货的要求。这不仅导致企业积压了大量定制化库存,还严重阻碍了预期的现金流回款,极大地推高了企业的营运资金压力以及预付款的坏账风险。在物流交付方面,直达中东腹地的航线正面临极高的安全风险。战争险保费的大幅上涨、运力调度的日益混乱,加上交战区域内陆道路基础设施可能受损的隐患,共同构成了系统交付过程中难以克服的物流约束。

长周期下的能源安全诉求与装机需求展望

短期冲突确实打乱了储能企业的交付节奏,但从长远来看,地缘动荡正在改变中东以及全球市场的能源规划逻辑。传统化石能源依赖炼油厂和输油管道等集中式基础设施,在现代冲突中极易遭到破坏。这种能源安全隐患促使各国重新审视电网结构。未来中东及其他地区建设光伏和储能构成的分布式微电网,主要驱动力将从单纯的减碳目标转向保障国家电网生存能力和能源独立。这种思维转变会在局势平息后转化为持续的储能装机需求。

同时地缘博弈推高了全球原油供应的风险溢价,导致传统化石能源的维持成本居高不下。在中东这种光照资源丰富的地区,光储项目的度电成本优势因此被进一步放大。在全球范围内,能源价格的波动也会促使资本流入新能源基建领域寻找确定性收益。经济效益与能源安全的双重考量,使得全球储能市场扩容的基本面保持不变。

从物流交付环节来看,此次中东冲突对全球供应链的影响具有明显的区域局限性。受去年红海危机影响,中国发往欧洲的货船早已大规模改道好望角。经过较长时间的磨合,欧洲方向的运力调配和物流成本体系已经适应了新航线。因此眼下的交火并没有对中国企业向欧洲市场的储能交付造成实质冲击,目前受阻的主要是直发中东本土的订单。

综合来看,区域动荡确实给企业短期交付带来挑战。但抛开短期影响,能源独立与度电经济性两大核心驱动力反而得到强化。中东本土的电网重构以及资本对新能源资产的配置,都在为后续装机需求蓄力。冲突过后,储能作为能源基础设施的刚需属性将进一步被市场确认。

SMM新能源行业研究部

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

吕彦霖 021-20707875

张浩瀚021-51666752

王子涵021-51666914

王杰021-51595902

徐杨021-51666760

陈泊霖021-51666836

杨玏 021-51595898

李亦沙 021-51666730

黄辰聪 021-51595860