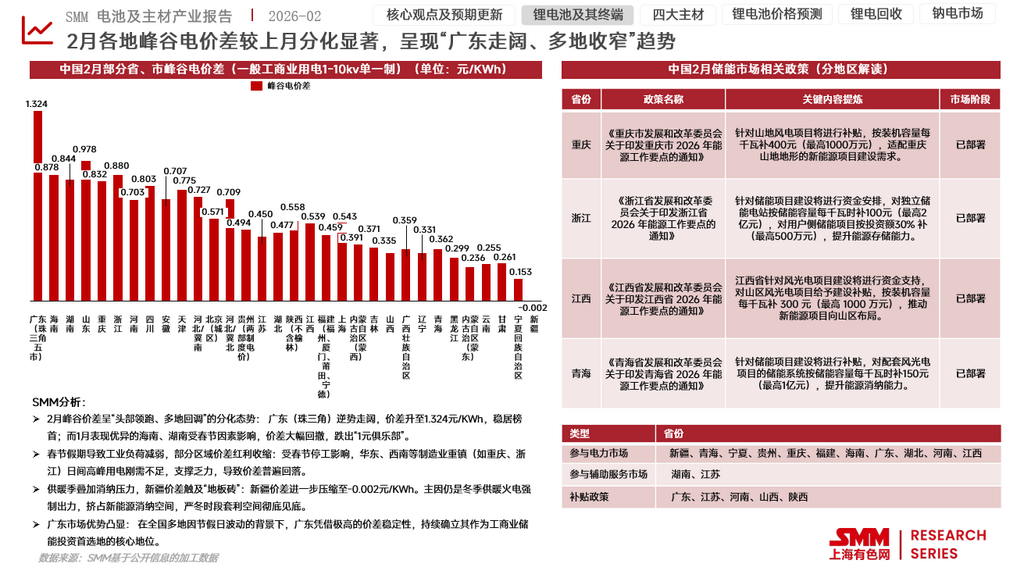

地缘政治重塑能源秩序:新能源不再只是转型叙事,而是国家安全资产

2月底中东冲突升级,油价在3月的第一个交易日高开。油价上涨强化了电气化替代逻辑,使电动车与可再生能源在经济性上更具吸引力。然而,战争带来的宏观不确定性同样可能抑制消费与投资信心。高油价若推升通胀并拖累增长,汽车与工业需求整体放缓,新能源亦难独善其身。因此,新能源的投资逻辑不再是单向受益,而是取决于替代效应与宏观收缩效应之间的力量对比。

传统油气体系高度依赖跨境运输与持续燃料补给,其脆弱点在航运与地缘政治。而风电、光伏在运行阶段无需持续燃料输入,储能可以提升电力系统的稳定性,这使新能源在战争环境中具备战略价值。它们不仅是低碳工具,更是减少外部依赖的路径。新能源的安全属性由此被重新定价。但必须看到,这种安全属性并非绝对。新能源的制造端高度依赖锂、镍、钴等关键矿物,其开采与加工环节集中度高、运输依赖强。一旦上游资源政策收紧或物流受阻,风险同样会向产业链传导。因此,新能源的安全是运行安全,而非供应安全。

战争环境下,资本对风险溢价的分配发生改变。运输溢价、地缘溢价与供应链集中度溢价同时上升。传统能源的波动率加剧;新能源发电资产获得安全加分;关键矿物与中游加工能力成为新的战略节点。效率不再是唯一标准,冗余与可控性成为估值体系的重要组成部分。去全球化与供应链重构可能推升行业成本中枢,但也提高了资产的战略地位。

在这一背景下,储能与电网资产的价值尤为突出。若冲突持续,能源体系的核心目标将从成本优化转向系统韧性。分布式能源、微电网与储能具备保险属性,其价值在极端情境下更为明显。即便原材料价格高位抬升项目成本,政策优先级的提升仍可能为其提供长期支撑。

1)战争环境下,能源体系的核心问题从效率转向韧性

在和平时期,能源系统的目标是效率最大化:最低成本、最高利用率、最优化配置。跨境贸易与集中式发电使全球能源结构高度全球化与规模化。

战争则暴露了这种体系的脆弱性。海上运输通道、天然气管道、油轮保险、关键港口与大型电厂,都可能成为风险节点。此时,系统的优先级不再是效率,而是韧性——即在冲击下维持基本运行能力的能力。

储能与电网,正是韧性体系的核心。

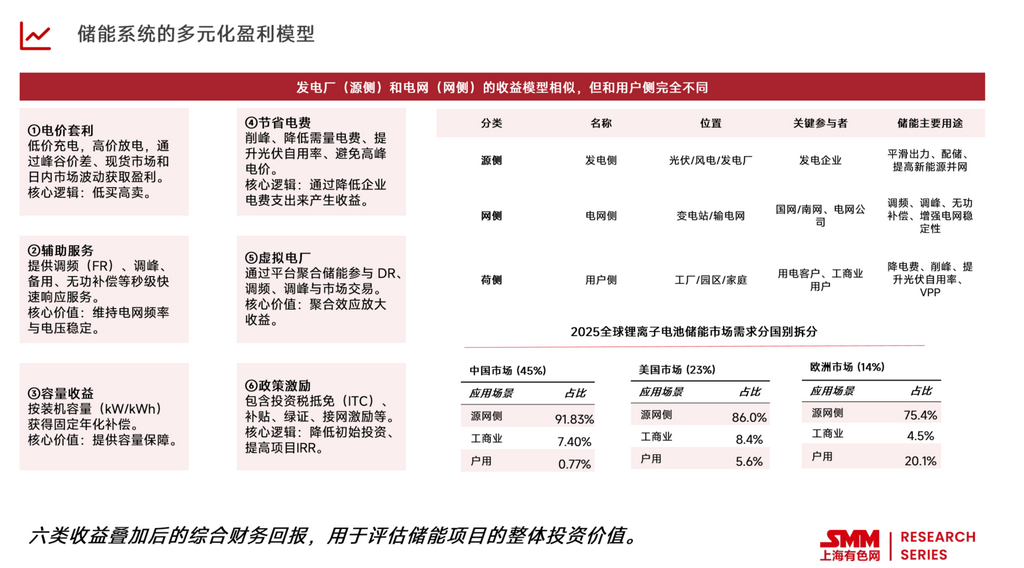

2)储能:从套利工具转变为系统保险

在常态环境下,储能的价值主要来自电力套利、辅助服务与峰谷调节,其投资回报率取决于电价波动与政策补贴。

但在战争背景下,储能的价值被重构。它不再仅仅是经济优化工具,而是电力系统稳定的保障。储能可以在燃料供应中断或电网冲击时提供应急支撑,使电力系统不至于因单点故障而崩溃。

这意味着储能资产具备保险属性。当系统风险上升时,资本对这种资产的风险偏好提高。即便原材料价格高位抬升项目成本,政策层面仍可能给予更强支持,因为其战略价值上升。

储能的估值逻辑因此从“IRR驱动”向“系统安全溢价”过渡。

3)电网:被低估的战略枢纽

战争对能源体系的冲击,往往首先体现在输配电网络。集中式能源结构依赖少数关键节点,一旦受损,影响范围广。

因此,电网升级与数字化成为安全投资的重点。智能电网、区域互联、电网冗余建设与分布式接入能力的提升,可以显著增强系统抗冲击能力。

电网资产的投资逻辑在战争环境下更加清晰:它不仅是基础设施,更是国家能源安全的骨架。

长期来看,电网升级将成为新能源扩张的必要前提。新能源发电的波动性,需要更强大的输配电与调度能力支撑。在风险环境上升时,各国更倾向于加快电网建设,以减少对外部能源的依赖。

4)分布式能源与微电网:去中心化的战略意义

集中式能源系统效率高,但脆弱性强。分布式光伏、社区储能与微电网虽然规模较小,却具备独立运行能力。战争背景下,分布式能源具备两个优势:一是减少单点失效风险;二是降低对跨境燃料运输的依赖。

这类资产的战略价值,在高风险环境中被重新定价。

5)投资逻辑的深层变化

储能与电网的价值上升,意味着新能源投资不再单纯围绕装机增速与成本下降展开,而是围绕系统安全与供应链控制能力展开。

关键变化包括:

a.资本更关注本地化制造与供应链多元化;

b.投资决策中安全权重提升;

c.成本中枢可能阶段性上移,但战略溢价提高。

新能源行业的估值体系,正在从成长溢价向战略溢价过渡。

地缘政治对于中国的新能源产业来说,又带了哪些机会和风险呢?

1)中国能源安全结构:从进口依赖到电气化优势

中国长期以来是全球最大的原油进口国之一,能源安全问题始终存在。战争环境下,油价波动与运输风险抬升,会直接影响能源成本与宏观预期。但与以往不同的是,中国已经建立起全球最完整的新能源制造体系。光伏、风电、储能、电池、电动车产业链高度集成,使中国在能源转型阶段具备制造与规模优势。在战争背景下,这种优势开始转化为安全属性:电气化比例提升意味着对外部燃料依赖降低;新能源装机提升意味着能源结构更具弹性。因此,中国新能源体系具备替代安全的潜力。

2)储能与电网:中国最具战略意义的资产

如果战争长期化,能源系统的核心不再是发电能力本身,而是系统稳定能力。中国在储能与电网领域的布局,使其在这一阶段具备相对优势。储能方面,中国拥有全球最大的电池制造能力与成本优势。在能源安全逻辑下,储能不再仅仅围绕经济性,而成为保障电力系统稳定与应急能力的重要工具。政策层面可能强化储能在电力系统中的配置比例。电网方面,中国已形成全球规模最大的特高压输电网络与电网建设能力。电网的冗余与互联水平提升,有助于吸纳更多新能源装机,同时增强系统抗冲击能力。在高风险环境下,电网投资可能加速。这意味着,中国的储能与电网资产,在安全逻辑下具备结构性战略溢价。

3)关键矿物与供应链:优势与风险并存

中国在新能源制造环节具备优势,但上游资源仍依赖海外布局。锂、镍、钴等关键矿物供应链高度国际化,战争或地缘风险可能放大政策与物流不确定性。对中国新能源产业链而言,真正的挑战不在制造端,而在资源端的稳定性与成本波动。供应链去全球化趋势可能推升成本中枢,压缩利润空间。

4)新能源车:中国的结构性优势与短期波动

一方面,油价上涨强化电动车的经济性优势。在高油价背景下,电动车的使用成本优势更加明显,有利于终端渗透率提升。中国拥有全球最大的电动车产能与供应链体系,具备规模优势与成本优势。另一方面,高油价可能通过通胀与宏观不确定性压制消费信心。若战争持续时间较长,全球经济增长放缓,汽车需求可能整体承压。新能源车虽具替代逻辑,但难以完全独立于宏观周期。

在战争重塑能源秩序的时代,稳定比增长更重要。

SMM新能源分析师杨玏 13916526348