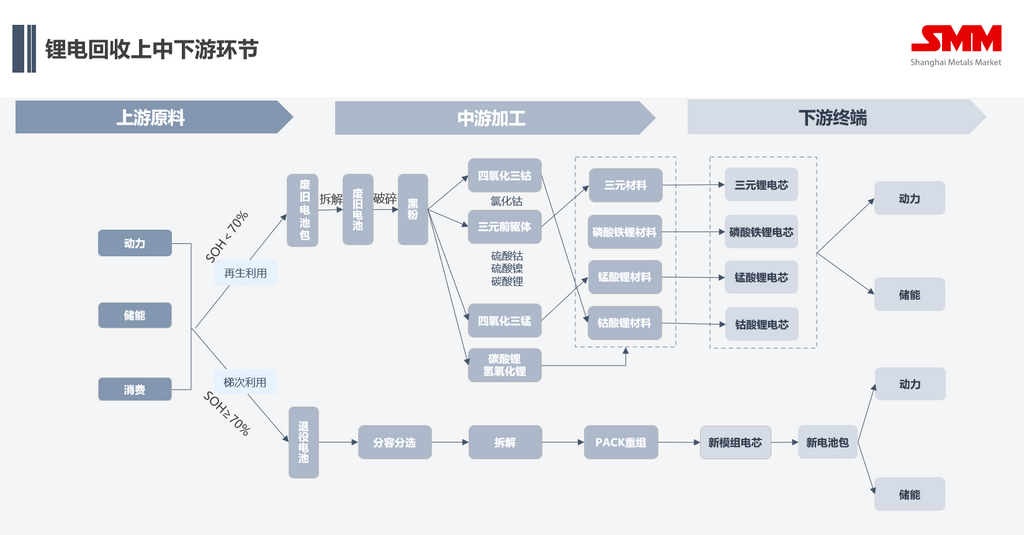

【SMM分析】废旧锂电去哪了?一条从回收到再生的产业链

随着新能源产业的迅速扩张,锂电池回收正逐渐成为全球关注的焦点。从电动汽车到储能系统,大量退役电池的出现不仅带来环境压力,也孕育出新的资源价值。锂电回收产业链由此形成一条贯穿上游、中游与下游的循环经济闭环。

图1:SMM锂电回收产业链

图1:SMM锂电回收产业链

一、上游:废旧电池的回收与拆解

产业链的起点来自上游 --- 即废旧锂电池的收集与预处理。这一环节的主要任务是对电池进行分类、放电与拆解。不同类型的电池(如三元、磷酸铁锂)在处理方式上略有不同,需要确保安全与效率。目前,亚洲地区的上游企业以地方性回收商与大型企业下属的回收部门为主,例如邦普循环、华友循环等。这些企业通过与车企、电池厂签订回收协议,建立稳定的原料来源。

图2:回收锂电池拆解过程

在这一环节中,成本控制和安全管理是核心竞争点。由于电池种类复杂、含有危险化学物质,如何降低拆解过程中的风险、提升自动化水平,成为决定企业效率的重要因素。

二、中游:材料再生与“黑粉”提炼

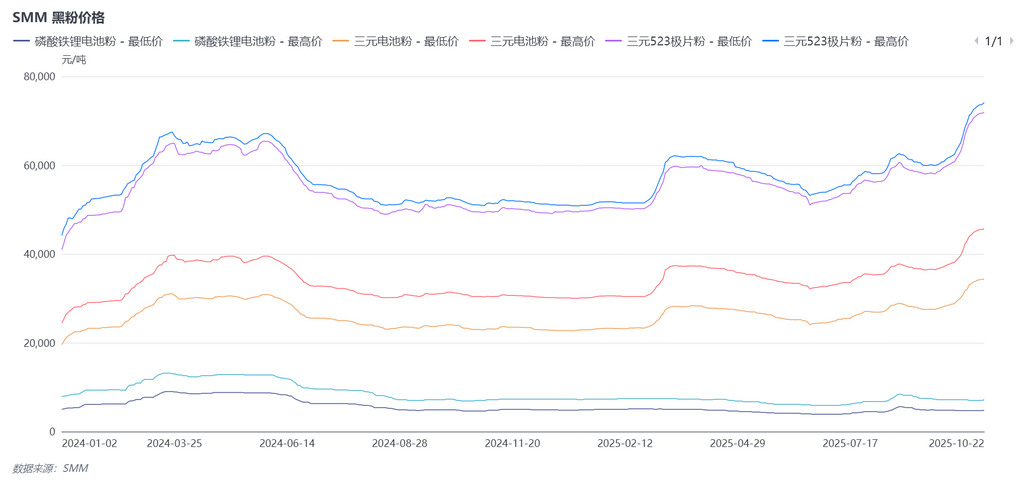

锂电回收产业的核心价值环节集中在中游 --- 即废旧电池的破碎、分选与黑粉(黑色混合粉体)提炼阶段。所谓“黑粉”,是由正极材料粉碎后形成的混合粉末,主要含有镍、钴、锰、锂等高价值金属,是再生利用的关键材料。

黑粉价格受金属市场行情影响明显。以2025年为例,三元523极片黑粉价格平均在7.1万–7.5万元/吨区间波动,铁锂黑粉价格则在1万–1.5万元/吨之间。价格的差距源自金属含量与提炼难度的不同。

图3:SMM 2025-10-22 更新废旧锂电黑粉价格

图3:SMM 2025-10-22 更新废旧锂电黑粉价格

图4:SMM黑粉价格图表

图4:SMM黑粉价格图表

在这一环节中,技术路线的差异决定了回收效率。目前行业主流方法包括火法冶金与湿法冶金。前者通过高温熔炼提取金属,流程简单但能耗高;后者通过化学浸出回收金属,金属回收率更高但成本较高。企业通常会结合自身资源选择合适路线。

图5:湿法(左)以及火法(右)冶炼过程

三、下游:再生材料与产业再利用

经过提炼与再加工,黑粉中的金属被转化为硫酸钴、硫酸镍、碳酸锂等化学原料,这些再生材料将重新流入电池制造环节,完成“闭环”。下游企业通常与上游的材料厂、电池厂有紧密合作关系。例如,赣锋循环科技与赣锋锂业形成产业联动,华友循环则将再生金属供应给其正极材料业务线,实现产业内部消化。

2025年,亚洲(除中国)市场的再生利用规模正在迅速扩大。东南亚和印度的政策正在加速推动本地回收体系建设,尤其是马来西亚、泰国和印度尼西亚,逐渐成为区域内的“再生加工中心”。这一趋势不仅分担了中国的产能压力,也推动了区域供应链的本地化。

四、总结:政策、价格与竞争格局

随着全球碳中和目标的推进,各国对锂电回收的政策支持不断加强。例如,欧盟出台电池回收比例强制要求,日本与韩国建立生产者责任制(EPR),东南亚也在制定相应法规。这些政策直接带动了跨国企业的布局。

从竞争格局来看,全球锂电回收企业正逐步集中化。中国的邦普循环、华友循环、赣锋循环、力道新能源、龙凯科技等企业仍占据技术与规模优势,东南亚市场的回收体系则处于快速成长阶段。