三元前驱体2025年1-7月回顾与下半年展望:市场重构下的挑战与机遇【SMM分析】

2024年下半年以来,磷酸铁锂电池加速抢占国内新能源汽车市场份额,对三元市场形成强烈冲击,三元电池市占率持续下滑。截至2025年6月,三元电芯与磷酸铁锂电芯的装机量占比已达到18.4%比81.6%的悬殊比例。在当前国内中低端新能源汽车普遍采用磷酸铁锂电芯,以及多家国内外三元厂商纷纷布局磷酸铁锂项目的背景下,三元前驱体厂商的生存空间正面临严峻挑战。

本文将从价格走势、供需、出口、产品型号以及竞争格局五个维度维度,回顾2025年1-7月三元前驱体市场发展状况,并对下半年三元前驱体市场前景进行展望。

一、价格走势

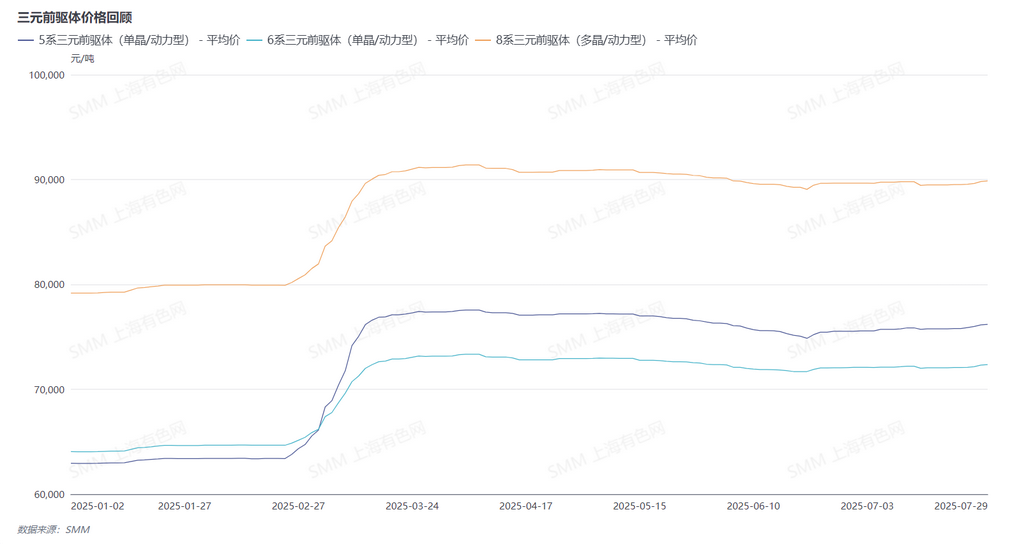

2025年1-7月,三元前驱体价格呈现较为明显的阶段性波动特征,整体走势可概括为"快速冲高-小幅回调-企稳回升"三个阶段。

年初伊始,三元前驱体价格开启小幅上行通道。1月份6系动力型三元前驱体价格小幅攀升至6.43万元/吨,环比微涨0.4%,这主要得益于镍盐价格的稳步走强。2月下旬,刚果(金)突然实施的钴出口禁令引发市场震动,硫酸钴价格单月暴涨2600元/吨,推动前驱体价格加速上涨至6.47万元/吨。3月份原材料涨势进一步加剧,硫酸钴价格单月飙升18500元/吨,叠加硫酸镍1410元/吨的涨幅,共同推动前驱体价格突破7万元大关,达到7.12万元/吨,单月涨幅9.9%。

4月份,虽然硫酸钴价格继续上涨3676元/吨,但前驱体价格涨幅已收窄至2.6%,报收7.3万元/吨,显示市场需求端支撑开始减弱。5月起,随着主要原材料价格全线回落,前驱体价格进入下行通道。硫酸镍、钴、锰价格分别下降125元、355元和87元/吨,带动前驱体价格回落至7.27万元/吨。6月份跌势延续,价格进一步下滑至7.2万元/吨,这主要受到终端市场汽车销量不及预期的影响。

进入7月后,随着镍、钴价格再现上涨势头,前驱体价格开始企稳回升。由于三元材料需求尚未出现大幅回升,前驱体生产商对原材料价格上涨的接受度暂时有限,当前价格仅呈温和上涨态势。7月前驱体以7.21万元/吨的价格报收。另外,由于三元前驱体结算的折扣系数实质决策权掌握在下游电芯企业手中,三元前驱体厂商始终缺乏议价能力,折扣系数保持稳定。

从1-7月的价格走势可以看出,三元前驱体市场价格主要受两大因素影响:上游原材料价格波动和下游市场需求变化。成本端方面,硫酸镍当前成本偏高、供应预计偏紧;硫酸钴供应暂时正常,但两个月后供应情况尚未可知。原材料价格当前以温和态势缓慢抬升,似乎在等待需求回暖;而需求端恰逢传统汽车销售旺季即将来临,前驱体厂商已开始进入备货阶段。

总体来看,三季度或许可以期待前驱体价格在原料偏紧和需求抬升的双重作用下上涨。四季度,前驱体厂商为旺季的备货逐步结束,而镍钴供应偏紧的现象预计会有所好转,前驱体价格或进入下行阶段。

二、国内供需

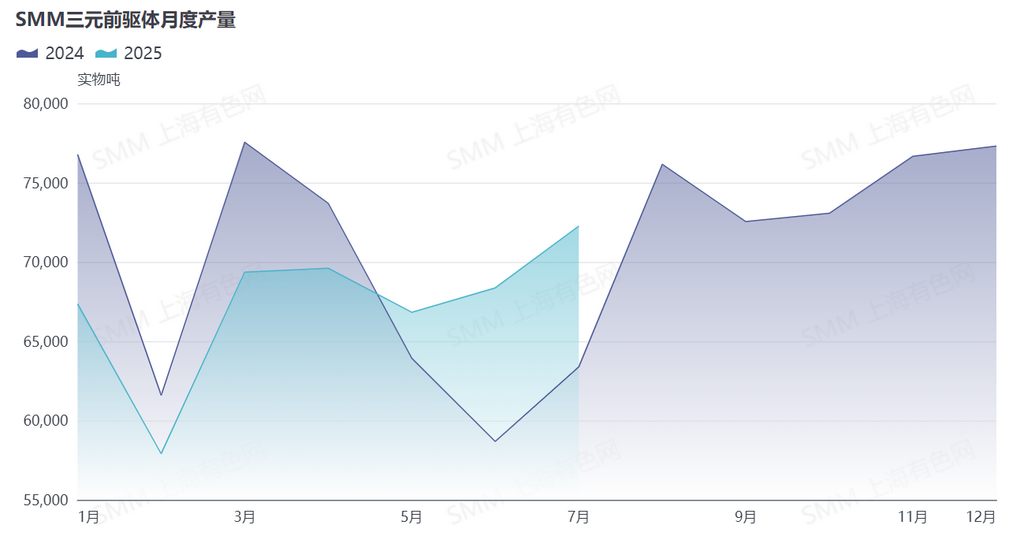

2025年前7个月,三元前驱体产量呈现出明显的阶段性特征,整体走势受到季节性因素、市场需求变化和产业链调整的多重影响。

年初1-2月,受传统春节因素影响,三元前驱体产量连续下滑。1月份产量降至6.7万吨,环比下降13%,这主要是由于春节临近,部分头部企业提前进行生产线检修,同时成本倒挂问题也迫使企业主动减产。进入2月后,春节假期效应全面显现,厂家普遍面临较长的停产及复工周期,加之节后下游订单恢复不及预期,产量进一步下滑至5.8万吨,创下年内低点。

3月份随着生产秩序全面恢复,产量迎来显著反弹,环比增长19.75%至6.9万吨,但同比仍下降10.57%。这一时期的产量回升更多是季节性恢复,而非市场需求实质性改善。此外,3月产量的快速回升还得益于硫酸钴价格大涨背景下,下游材料厂的提前备货行为。

进入二季度,产量进入平台期,在6.6-7.0万吨区间窄幅波动。4月份产量环比基本持平,动力市场受磷酸铁锂挤压严重,仅靠消费类和小动力市场的支撑难以带动整体产量提升。5月份产量环比下降3.99%,直接原因是终端车市表现不及预期,国内外市场需求同步走弱,企业被迫调整排产计划。6月产量虽小幅回升,但受半年度节点企业主动去库存操作的影响,产量增长空间受到抑制。

7月份产量突破7万吨大关,达到7.23万吨,环比增长5.71%,行业开始为传统"金九银十"车销旺季做准备。产量回升的动力来自三方面:一是6月去库存后的阶段性补库;二是厂商对旺季预期的提前备货;三是下游对镍钴原料看涨预期的前置采购。

展望今年后半段,第三季度或在传统旺季带动下迎来小幅增长,但第四季度随着旺季结束,市场将回归平稳,产量可能出现回落。整体来看,今年三元材料受磷酸铁锂挤占愈发严重,后续三元市占率或长期维持在20%以下。在新能源利好政策退坡、终端激烈价格战的背景下,三元前驱体今年的增量空间非常有限。目前预计,2025年国内三元前驱体总产量较2024年可能出现5%以内的减幅。在利润空间微薄、竞争激烈的当下,掌握原材料成本优势和稳定的客户订单成为前驱体厂商维系市场份额的关键因素。

三、出口

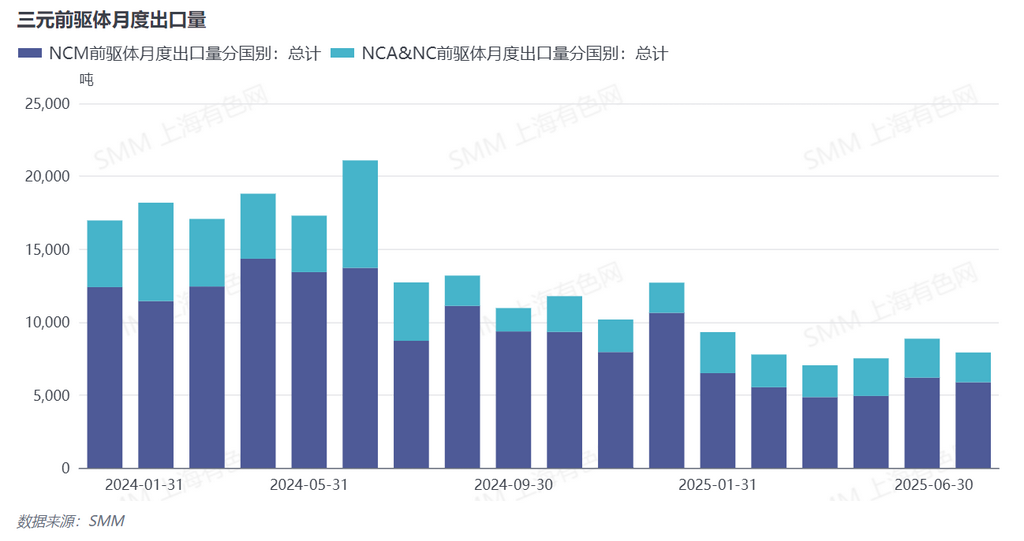

2025年上半年,中国三元前驱体出口市场持续低迷,各月出口量均低于去年同期水平。

从月度走势来看,出口量呈现波浪式下行趋势。1月正值海外淡季,三元前驱体出口环比下滑27%,为全年出口锐减奠定基调。2月份出口量为7773吨,环比下降17%,同比骤降57%,创下上半年单月最大同比跌幅。3月份出口量继续探底至7033吨,同比降幅进一步扩大至58.81%。进入二季度后,4月份出口量小幅回升至7511吨,但同比仍下滑60%。5月份出现短暂反弹,出口量达8858吨,环比增长18%,成为上半年出口高峰,但同比仍减少49%。6月份出口量再度回落至7912吨,同比下滑62%,显示市场回暖基础并不牢固。

从产品结构来看,NCM前驱体始终占据出口主力地位,但各月出口量同比降幅普遍在50%-65%之间。NC前驱体出口波动较大,1-6月出口量在2042-2734吨区间波动,同比降幅从6%到72%不等。NCA前驱体出口几乎陷入停滞,上半年仅1月和3月份有不超过100吨的微量出口,其他月份均为零出口,反映出以NCA为主战场的日本市场进口需求锐减。

韩国作为中国三元前驱体最重要的出口市场,上半年占比虽有波动但始终维持主导地位。NC产品对韩出口占比普遍在75%-92%之间,NCM产品对韩出口占比更高达83%-94%,但出口绝对量明显萎缩。以NCM为例,1-6月对韩出口量从6391吨波动下滑至4426-5545吨区间,较去年同期大幅缩减。除韩国外,波兰、摩洛哥等欧洲市场开始小批量承接中国前驱体产品,但总量有限,难以弥补主要市场的下滑。

从国内出口区域分布看,湖南省在NC产品出口中占据绝对优势,占比维持在75%-89%之间。湖北省在该品类出口中呈现波动上升态势,从2月份的107吨增至6月份的343吨。NCM产品的出口格局变化更为明显:浙江省从年初的出口主力逐步让位于湖北省,到6月份湖北省以33%的占比成为最大出口省份,反映出国内三元前驱体厂商供应结构的调整。

上半年出口持续低迷的主要原因包括:一是全球新能源汽车市场增速放缓,特别是欧美市场部分国家新能源汽车补贴政策的退坡影响了三元材料需求;二是海外电池厂本土化供应链建设逐步推进,减少了对中国前驱体的依赖;三是国际贸易环境变化,部分国家加征关税等贸易壁垒影响了出口。展望下半年,受制于全球产业链重构和贸易环境变化,三元前驱体出口规模较难恢复至往年高位。当前部分厂商正加速产能海外转移,在海外构建锂电全产业链一体化或将成为未来三元企业的核心竞争力。

四、产品型号

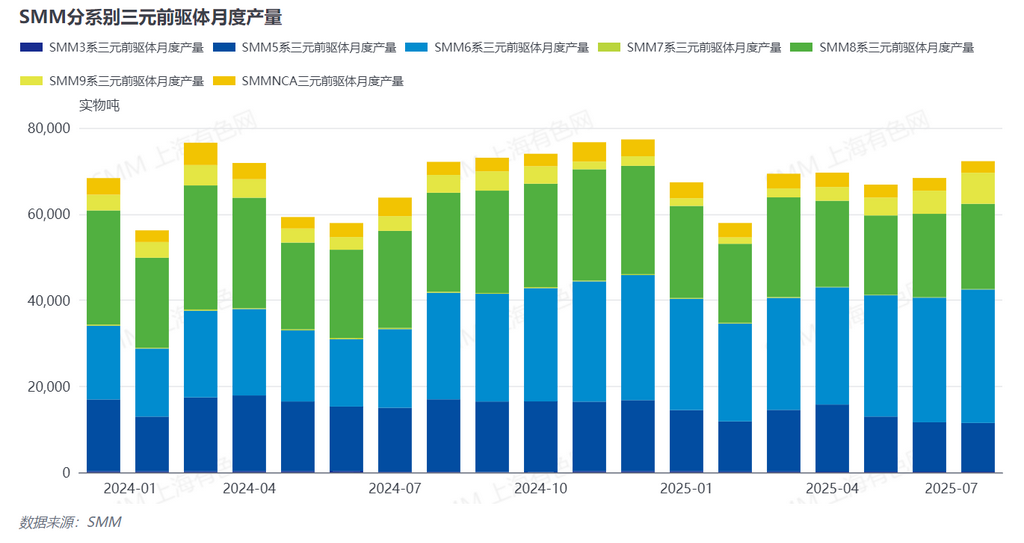

5系产品市场份额持续萎缩,从1月的20%持续下滑至7月的15.65%,平均占比约17%。5系产品由于能量密度较低,性能优势不明显,加上钴含量较高导致成本竞争力不足,目前主要应用于部分老款车型和中低端消费市场。

6系产品占比从1月的37%稳步提升至7月的42.89%,平均占比约40.2%。凭借优异的性能表现和成本优势,6系产品成为目前国内三元动力市场的主流产品,其单晶高电压型号尤其受到市场青睐。

8系产品占比稳定在27-33%区间,7月为27.39%,主要面向海外动力市场。相比6系,8系在性能上更胜一筹,但成本较高,这使其在国内动力市场竞争激烈的环境下竞争力相对有限。另外,8系还面临着9系产品在高镍市场的竞争。

9系产品虽然目前占比刚突破10%,但发展潜力巨大。现阶段主要应用于小动力市场,部分海外车企也对9系产品非常青睐。不过当前9系的技术还有较大的发展空间,若未来在热稳定性上有更好的突破,9系产品对于追求能量密度的高端新能源汽车会有非常强的竞争力。另外,EVTol、机器人等高端产品也与9系材料非常适配。目前多个厂商正加快自身半固态和固态电池技术的推进,而9系三元正极材料作为目前固态电池的首选正极材料之一,未来增长潜力巨大。

五、竞争格局

2025年三元前驱体行业集中度持续提升,市场格局呈现强者愈强态势,行业CR3从1月的57%提升至7月的59%,CR5由75%增至78%。市场正加速向头部企业集中。

当前行业面临三大核心挑战:首先,原材料价格剧烈波动加剧企业经营压力,拥有镍钴资源布局的一体化企业在成本控制方面优势凸显。这类企业不仅能通过原料自给降低生产成本,更能有效规避供应链风险,在下游客户争夺中占据主动。

其次,产能过剩问题突出。在锂电产业增速放缓背景下,前驱体行业平均产能利用率已降至40%左右。中小企业因规模劣势和成本压力或面临退出,头部企业则持续扩大市场份额。

第三,客户结构正在重塑行业格局。一方面,传统依赖日韩等海外大客户的厂商面临订单锐减困境;另一方面,深度绑定国内头部电池企业的厂商获得相对稳定的订单保障。这种客户结构的重构正在加速行业洗牌。

展望后市,行业集中度有望进一步提升。在产能出清过程中,具备资源保障、技术积累和稳定客户群的头部企业将继续扩大市场份额,而缺乏核心竞争力的中小企业将面临更大生存压力。预计到年底CR5可能突破80%,市场竞争将更集中于头部企业之间。