硅片、电池价格纷纷走跌 多晶硅价格暂时持稳【SMM周评】

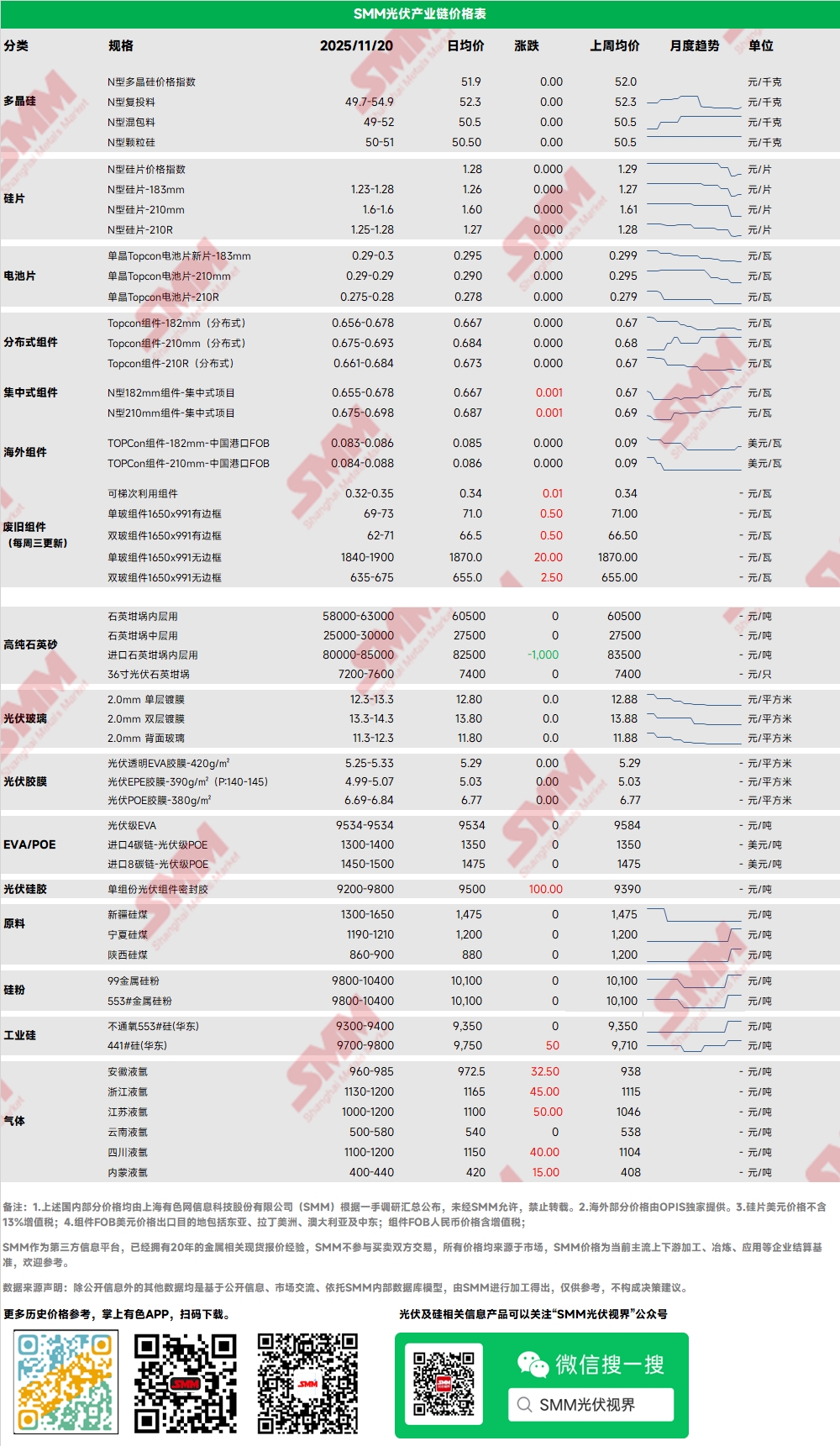

多晶硅:本周多晶硅价格指数为51.9元/千克,N型多晶硅复投料报价49.7-55元/千克,颗粒硅报价50-51元/千克。多晶硅价格整体大稳小动,市场情绪本周有些偏悲观,主要受平台迟迟无法落地以及下游多环节频频降价影响。目前在头部企业撑市以及当前“特殊”库存结构下价格暂时持稳,但市场成交有限。后续价格是否得以坚守主要看头部企业撑市心态。

硅片:本周整体硅片价格下跌,N型183硅片价格在1.23-1.28元/片,210R硅片报价为1.25-1.28元/片,210mm硅片报价为1.65元/片。本周硅片价格下跌主要是订单需求差,海外需求退潮后电池价格也出现下滑,利润收窄使得电池厂向成本端施压,博弈进一步加剧。分尺寸情况来看210N价格相对有支撑,展望未来,硅片转向成本定价逻辑,后续跌幅空间不大。

电池:P型电池部分,PERC182电池片FOB价格下降至0.038-0.04USD/W,需求持续收紧。N型电池部分,TOPCon183N电池片下降至0.29-0.30元/W,成交均价在0.295元/W,对应FOB中国到港价为0.038-0.042USD/W;TOPCon210RN在0.275-0.28元/W区间持稳,成交均价在0.28元/W,对应FOB中国到港价为0.038-0.041USD/W;Topcon210N成交区间下降到0.29元/W。HJT电池片部分,HJT30%银包铜成交在0.39-0.42元/W,伴随近期组件开工有所增加,叠加海外需求稳定,外销量增加。

本周光伏电池片市场继续承压,各尺寸价格普跌,行业库存继续攀升。需求整体低迷,为争夺有限订单,电池厂之间价格战加剧,周内183N/210N/210RN价格分别下降2.6%/2.7%/1.8%。跌价主要源于三方面:部分一体化厂自产电池库存攀升,挤出外采需求;专业厂累库压力还未能得到缓解;上游硅片价格持续走弱,进一步削弱成本支撑。出口方面,电池厂对印度市场的争夺日趋激烈,FOB价格承压下行,部分订单出现交付延后,也对短期出货造成压制。仅HJT等细分市场的产品因成本推动和海外需求支撑,价格逆势上调,但整体市场情绪低迷。

短期内,光伏电池片价格仍有下探可能。需求恢复迹象不明,库存压力需时间消化,工厂竞争态势或延续。若需求无显著改善,价格跌势可能延续至下周,将继续向成本线收敛。

光伏组件:本周国内组件价格涨跌分化,集中式方面投标限价的影响加深,近期部分开标项目价格已有小幅上升,且整体集中式需求较10月稍有好转。分布式方面,随着机制电价的不及预期以及企业竞争出货的压力,分布式低价成交稍有下降,600-620W功率最低成交价格下降至0.63元/瓦左右,但成交量有限。成本方面,近期电池片价格不断下跌,且辅材价格亦有持续下降的趋势,组件利润修复进程加快,单瓦亏损下降至0.02元/瓦左右。截至当前,国内Topcon组件-182mm(分布式)价格为0.656-0.678元/W;Topcon组件-210mm(分布式)价格在0.675-0.693元/W;Topcon组件-210R(分布式)价格在0.661-0.684元/W,集中式方面,182组件价格为0.655-0.678元/瓦,210组件价格为0.675-0.698元/瓦。库存方面,本周国内库存水位下降幅度收窄,终端企业对价格抵触情绪增加,且12月国内装机需求较预期下降,经销商采买力度也有所减轻,组件库存水位预计维持稳定。

EVA:本周光伏级EVA价格在9400-10200元/吨,供应端部分石化厂检修并且转产非光伏料叠加近期下游胶膜企业刚需采买,石化厂逐渐进入去库阶段,但由于需求端12月份组件排产存下行预期,叠加新增产能预计投产,供应过剩压力凸显,供需错配下,EVA价格预计承压下行。

胶膜:EVA胶膜主流价格区间为12500-12700元/吨,EPE胶膜价格区间为12800-13000元/吨,成本端原料市场看空情绪浓厚,原料价格下行导致成本面支撑逐步偏弱,需求端组件排产或不及预期,成本与需求的双重挤兑下,胶膜价格预计下行。

POE:POE国内到厂价10000-13000元/吨,需求端组件排产或下滑,需求疲软导致下游胶膜厂刚需采买,供应端随着后续海外石化陆续检修结束叠加国内新增产能陆续稳定出货,供需格局或逐步改善,预计近期POE价格弱势运行。

光伏玻璃:本周,光伏玻璃价格下跌,近期组件排产维持下降趋势,需求的降低使得组件企业采买意愿同步下降,同时企业对于12月仍持悲观情绪,后续采买预计更加谨慎。供应端方面,前期新增点火窑炉暂时对市场无增量,故在冷修产能的影响下,国内玻璃供应开始下降,玻璃企业在供需略微失衡的状态下库存开始上升,截至当前,行业整体库存水位在25天左右,部分企业库存天数接近一个半月,压力影响下,玻璃企业开始适当让利接单,价格下跌。截至当前国内2.0mm单层镀膜主流成交为12.5元/平方米,成交区间下降至12.3-13.0元/平方米。

石英砂:本周,国内高纯石英砂报价维持稳定,进口砂散单价格下跌1000元。目前市场报价如下:内层砂每吨5.8-6.3万元,中层砂每吨2.5-3.0万元,外层砂每吨1.7-2.1万元。本周国内企业进口砂二轮谈判仍在进行中,坩埚企业并未进行大幅采买,预期后续进口石英砂价格将维持下跌预期,在长单未签订完毕之前,国内砂价预计变动不大。

本周光伏组件呈现价跌量增的情况。根据SMM统计,2025年11月10日至11月16日,国内企业中标光伏组件项目共32项,已披露的光伏组件中标价格分布区间集中在0.71~0.73元/瓦,单周加权均价为0.72元/瓦,相比上一统计区间下降0.01元/瓦;中标总采购容量为801.48MW,相比上一统计区间增加277.52MW。

据SMM分析,当前统计区间的主要中标容量落在200MW~500MW区间内,占已披露总中标容量的90.78%。各容量区间的具体情况如下:

0MW-1MW的标段共13个项目,容量占比0.41%,区间均价0.726元/瓦;

1MW-5MW的标段共4个项目,容量占比1.33%,区间均价未披露;

10MW-20MW的标段共1个项目,容量占比2.05%,区间均价未披露;

20MW-50MW的标段共1个项目,容量占比5.42%,区间均价未披露;

200MW-500MW的标段共2个项目,容量占比90.78%,区间均价0.716元/瓦。

经SMM分析,当前统计区间光伏组件中标价格主要集中于区间0.71~0.73元/瓦。当前统计区间加权均价相较上一统计区间(0.73元/瓦)下跌0.01元/瓦,原因为受到主要中标容量区间加权均价的影响:在披露价格的区间中,容量占比最大的为200MW-500MW,该区间容量占比90.78%,区间均价为0.716元/瓦。

中标总采购容量方面,当周为801.48MW,相比上一统计区间增加277.52MW,上涨原因为当前统计区间存在1个较大规模标段,为隆基绿能科技股份有限公司中标的《中国电建湖北工程有限公司华能蒙东公司赤峰基地(翁牛特旗50万千瓦光伏项目区)集中式光伏项目设计管理+PC总承包项目光伏组件》500MW标段。

在地区分布方面,本周中标容量最高的地区为内蒙古,占容量总计的62.41%,其次是云南省,占总量的28.40%。

统计期间(11月10日至11月16日)主要中标信息:

在《中国电建湖北工程有限公司华能蒙东公司赤峰基地(翁牛特旗50万千瓦光伏项目区)集中式光伏项目设计管理+PC总承包项目光伏组件》中,隆基绿能科技股份有限公司中标500MW的光伏组件。

在《云南省昆明市五华区西翥街道、对门山、沙朗乡光伏发电项目光伏组件及附属设备》中,通威股份有限公司以0.7155元/瓦的均价中标227.62MW的光伏组件。

组件回收:欧盟通过《废弃电器电子产品管理条例》(WEEE法令)与PV CYCLE专业组织,成功构建"企业缴费-网络建设-规范处理"的光伏组件回收闭环体系。WEEE法令明确规定组件回收率与再利用率分别不低于85%和80,德国巴伐利亚州更实行"电站退役备案制",对未提交合规回收方案的业主处以投资额5%的罚款,推动德国光伏回收率从2018年的40%提升至2023年的88%。

PV CYCLE采用会员制运营模式,隆基、晶科等会员企业按产能缴纳回收基金(每瓦0.01欧元)。该组织在比利时安特卫普的工厂年处理量达1.2万吨,采用"先拆解后分离"工艺,每处理1吨组件碳排放仅50kg,显著低于行业平均的120kg。截至2024年,PV CYCLE已在欧洲建立27个回收站点,累计处理量超过8万吨,会员覆盖欧洲80%的光伏产能,形成了完善的光伏组件回收网络。