光伏环节排产下降趋势增强 海外存在小规模抢装预期【SMM周评】

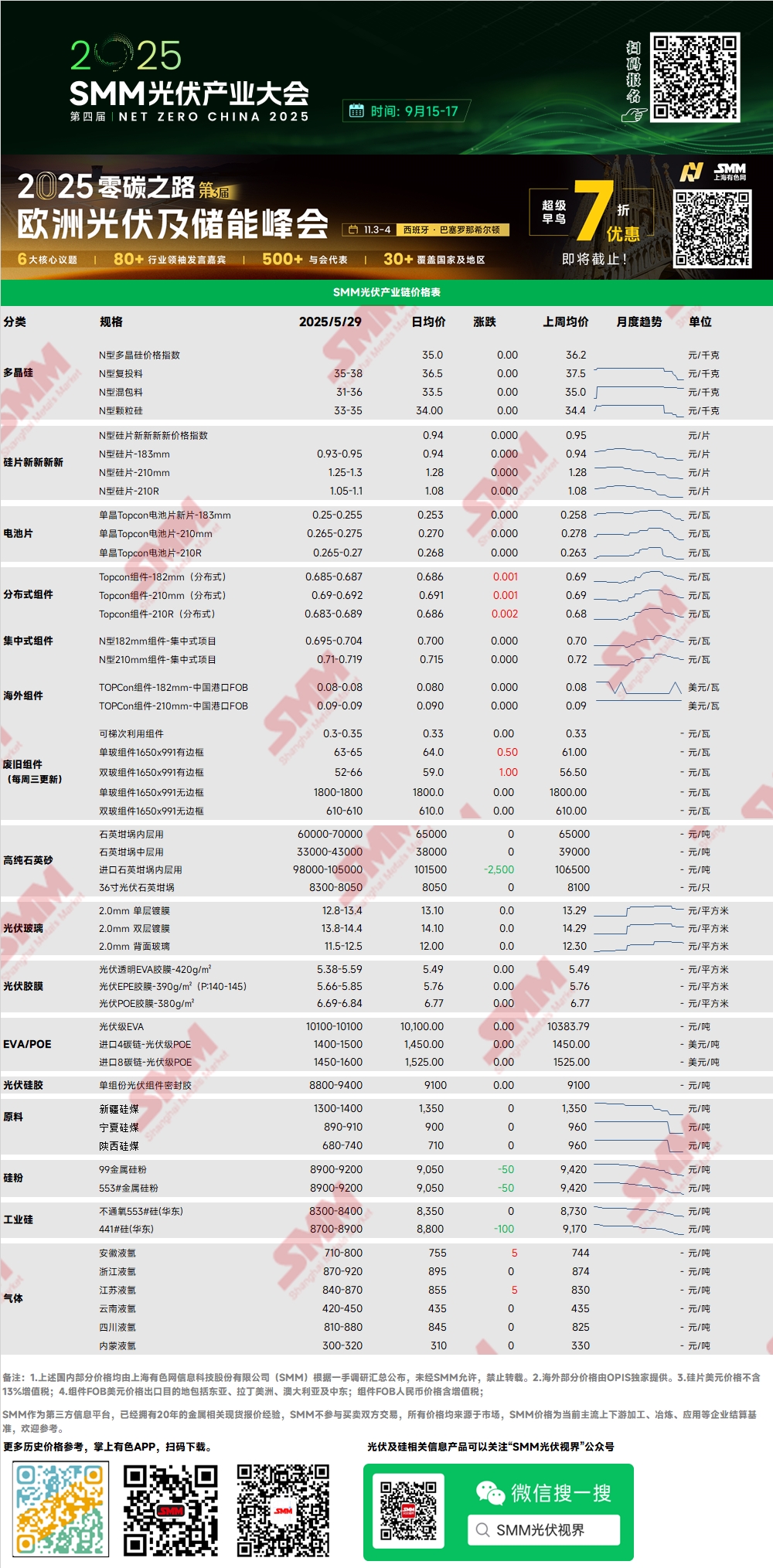

多晶硅:本周N型多晶硅价格指数为35.01元/千克,N型多晶硅复投料35-38元/千克,N型混包料价格31-36元/千克,多晶硅价格整体大稳小动,本周多晶硅成交相较上周较为有限,下游库存充足,采购积极性较弱。6月多晶硅排产预计将小幅上行,涉及2个基地增产/复产,3个基地减产/停产。多晶硅开工较此前预期较弱,丰水期整体复工较为谨慎。

硅片:本周N型183硅片价格0.93-0.95元/片,210R硅片价格1.05-1.1元/片,210硅片价格1.25-1.3元/片。硅片价格整体保持稳定,大厂报价逐渐稳定在0.93元/片价格目前硅片企业成本亏损较为普遍,市场逐渐开始逼近低位—价格下跌有限。6月硅片企业减产家数较多,情况也较为普遍,但每家幅度有限。预期6月硅片产量下滑但为窄幅下滑。

电池:较上周价格,电池尺寸行情分化加大,183N价格环比继续下挫,主流成交价普遍触及0.25元/W,反映终端需求疲软,其中国内订单萎缩显著,海外订单相对稳定。210RN价格持稳,底部成交价收于0.265元/W上方,需求支撑下价格表现相对坚挺。210N价格环比下行,主要受价格竞争拖累,0.265元/W的成交价已跌破历史低点。 本周电池价格走势充分体现了下游需求的结构性变化,面对此格局,部分厂商已启动或计划对现有183产线进行改造,转向扩充210RN及210N产能,旨在匹配6月存量需求,并加速修复现金流以保障经营持续性。 展望6月,预计电池片排产将趋紧。然而,电池环节竞争压力能否缓解,关键在于其排产收紧幅度与下游组件环节收紧幅度的对比,即供需关系的边际变化。

组件:本周光伏组件价格呈先跌后涨。集中式项目的N型182mm主流成交价在0.695-0.704元/W之间,均价下降0.14%;N型210mm主流成交价在0.71-0.719元/W之间,均价下降0.14%。分布式N型182组件价格在0.685-0.687元/W附近,均价下降0.44%;分布式N型210组件价格在0.69-0.692元/W,均价下降0.43%;分布式N型210R组件价格在0.683-0.689元/W,均价上涨0.29%。本周据了解个别地方政府存在“先抢后装”的个别现象,但整体分布式订单减少情况明显,组件现阶段库存周转相对健康,因此售价和利润水平相对乐观,后续重点关注组件企业减产后是否还会大幅降价。海外方面,欧洲净零工业法案(NZIA)公布新规,旨在刺激本土制造业,并将对2026年30%的国内出口欧洲订单造成影响,受法案影响下半年欧洲可能出现小规模抢装。

终端:2025年5月19日至2025年5月25日,当周SMM统计国内企业中标光伏组件项目共27项,光伏组件的中标价格分布区间集中0.66-0.82元/瓦,单周加权均价为0.04元/瓦;单周中标均价为0.73元/瓦,与上周相比增加0.02元/瓦;中标总采购容量为830.04MW,相比上周增加800.49 MW。

胶膜:EVA胶膜主流价格区间为13000-13200元/吨,EPE胶膜价格区间为14500-15000元/吨。成本端EVA光伏料价格回落,为胶膜价格下行提供成本支撑,需求端受组件价格走低影响,需求疲软,六月胶膜新单价格预计下行。

EVA:本周光伏级EVA价格在10100-10400元/吨,成交重心持续下行,发泡级与线缆级需求放缓,价格亦有较大幅度下降,需求端六月胶膜新单价格存下行预期,需求疲软,EVA市场成交节奏放缓,整体成交一般,胶膜企业观望情绪浓厚,预计EVA价格仍将承压下行。

POE:POE国内到厂价稳定在12000-14000元/吨,在需求逐渐走弱与新增产能陆续释放的双重压力下,预计POE光伏料价格将承压下行。

光伏玻璃:本周部分光伏玻璃企业报价继续下调,截至当前国内2.0mm单层镀膜主流报价为13.0元/平方米,部分企业报价降至12.8元/平方米,3.2mm单层镀膜主流报价为21.0元/平方米、2.0mm背面玻璃主流报价为11.8元/平方米。本周,国内光伏玻璃市场报价重心下行,截至当前2.0mm单层镀膜报价为12.8-13.4元/平方米,5月底,头部组件企业开始进场采购,为争夺订单量,近期玻璃企业报价价格下跌速度加快,市场竞价氛围浓厚,成交价格快速降低,部分成交价格跌至13元/平方米以下,后续尤其是6月新单价格,SMM预计仍将继续下跌,组件排产下降为其主导因素,同时供应端释放产量加快供应过剩节奏。

高纯石英砂:本周,国内高纯石英砂部分产品报价仍有下跌。目前市场报价如下:内层砂每吨6.0-7.0万元,中层砂每吨3.3-4.3万元,外层砂每吨1.7-2.4万元,价格小幅下跌,本周国内砂价低幅震荡,国内砂企由于下游需求减弱以及下游坩埚价格下行的双重影响,砂价承压较多,同时近期进口砂方面协商议价取得新的突破,进口砂价格有望下跌,国产砂挺价再度面临打击,故近期砂价开始小幅下降,对于后续价格预测,砂价在受光伏整体市场弱势的影响叠加砂企供应过剩的影响,砂价有望继续下跌,但近期进口矿源方面流入量有限,价格低位支撑仍存,跌幅有限。