【SMM分析】2025H1碳酸锂市场深度复盘与H2展望

一、价格回顾

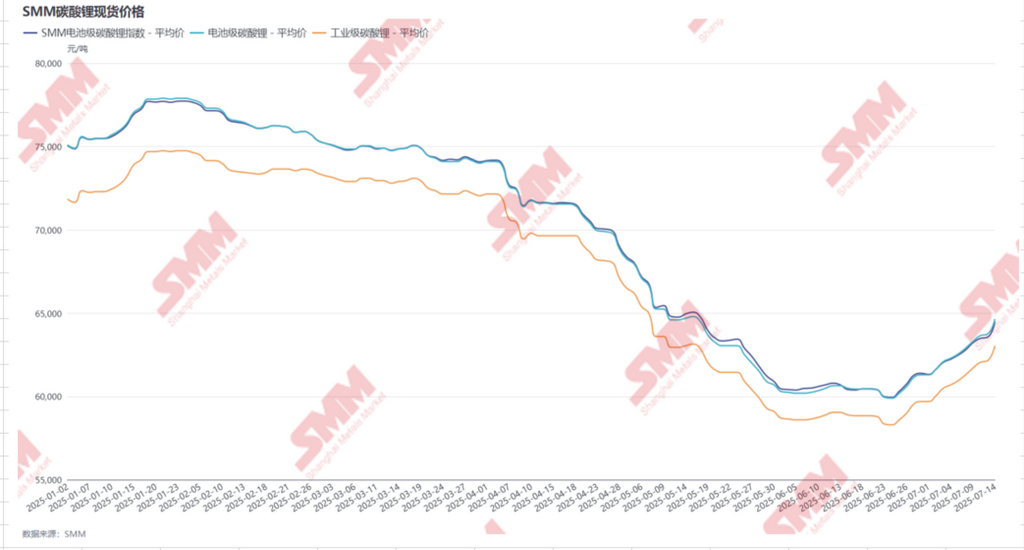

阶段性价格走势回顾:

- 2025年1月上旬-2025年1月下旬:春节前备库带动市场成交活跃 价格上行

1月中上旬,下游材料厂仍处春节前备库阶段。叠加上下游对于碳酸锂长协折扣仍处博弈当中,签订比例较少,使得下游材料厂对于碳酸锂现货采购较为活跃。且部分上游锂盐厂已在月初开启产线检修,在下游积极的采购情况下碳酸锂现货市场流通量级相对偏紧,刺激碳酸锂现货价格持续上行,价格最高涨至7.8万元/吨。

- 2025年2月上旬-2025年4月上旬:碳酸锂供应量级突破新高 明确过剩格局拖拽价格稳步阴跌

春节假期结束后,由于下游材料厂年前备库较为充足,采购意愿较为薄弱,多以观望态度为主。同时,3月国内碳酸锂总产出约为7.9万吨,创下历史新高,叠加进口量级也处于高位,碳酸锂大幅过剩格局延续,拖拽价格持续阴跌下行。

- 2025年4月中旬-2025年6月下旬:客供比例再度提升+资金多空博弈加剧 碳酸锂价格进入快速探底过程

4月,下游材料厂客供比例再度提升,采购备库意愿持续走弱;叠加在期货盘面资金多空博弈加剧的背景下,碳酸锂价格进入快速探底过程。期货主力合约价格由7万/吨以上点位快速下探至5.8万/吨,现货价格由7万元/吨点位跌至6万元/吨位置,月度均价跌幅超过10%。同时,成本端方面,因港口锂矿库存高企,矿石价格快速下挫,使得碳酸锂成本支撑不断弱化进一步拖拽碳酸锂价格快速下行。

- 2025年6月下旬-2025年7月中旬:期货非理性回弹 但实际供需基本面仍维持过剩

受7月需求预期存大幅增量等其他供应端减停产的市场传言影响,碳酸锂期货价格出现非理性持续回弹。下游对此价格点位接受意愿极弱,并无备库想法,普遍采取长协加量或是客供的形式满足生产。仅有部分企业因刚需采购需求带动成交价格重心提升,但市场整体成交行为寥寥。碳酸锂现货均价回升至6.45万元/吨附近。

二、供应端

1. 国内碳酸锂总产出

2025年H1国内碳酸锂总产出约为43万吨,同比增加44%。分原料类型来看:

- 锂辉石:2025年H1国内总产出约22.5万吨,占总量级的52%,同比增加74%。锂辉石仍然占据了国内碳酸锂产出原料的半壁江山,且占比不断扩大。一方面,一二线企业凭借其一体化、低成本的优势持续扩张;另一方面,期货盘面提供的套保机会为非一体化企业提供生产动力。整体来看,产量同比增量显著。

- 锂云母:2025年H1国内总产出约9.8万吨,占总量级的23%,同比增加22%。锂云母提锂供应多处于边际成本高位,非一体化企业受成本压力影响其增产极为有限,甚至减停产的概率也在不断加大。2月,受江西头部锂盐厂复产所带来的超高供应量级,为锂云母端碳酸锂产出提供有力支撑,总占比暂未出现进一步收缩,暂时保持一定市场占有率。

- 盐湖:2025年H1国内总产出约6.8万吨,占总量级的16%,同比增加21%。盐湖端凭借其低成本仍具有一定生产优势,但考虑国内盐湖地区生产环境较为恶劣,新投产项目推进需要一定周期,暂未有明显增量。

- 回收:2025年H1国内总产出约3.8万吨,占总量级的9%,同比增加19%。因当前黑粉供应仍较为紧张,湿法厂成本倒挂严重,企业频繁出现减停产动作。开工企业大多为一体化回收厂或是以代加工业务为主,整体来看,H1回收端增量压力重重。

2. 海外碳酸锂进口量

据海关数据显示,2025年H1中国进口碳酸锂量级约为12.3万,同比增加15%。智利、阿根廷仍为我国碳酸锂的主要进口国。其中,从智利进口碳酸锂总量级约为8万吨,同比减少5%,占中国进口总量的65%;从阿根廷进口碳酸锂总量级约为3.7万吨,同比增加89%,占中国进口总量的30%。南美锂三角地区占据主导地位,但内部结构呈现一定变化,阿根廷占比有所提升。

智利H1发货数据同比减少,主要受近几月国内企业客供比例加大影响,其提货意愿略有走弱。但海外主要锂盐企业本年度发货量级目标尚未调整,预计将于H2逐步补足发货量级。同时,中资在阿根廷的碳酸锂产能持续释放,阿根廷出口量级增量显著,其占比不断扩大。

三、需求端

2025年H1国内碳酸锂需求量级约为52.2万吨LCE,同比增加52%。分应用领域看:

- 磷酸铁锂:2025年H1磷酸铁锂对碳酸锂需求占总量的73%,同比增加79%。

- 三元:2025年H1三元对碳酸锂需求占总量的9%,同比减少14%。

- 钴酸锂:2025年H1钴酸锂对碳酸锂需求占总量的4%,同比增加21%。

- 锰酸锂:2025年H1锰酸锂对碳酸锂需求占总量的3%,同比增加23%。

动力市场:2025年H1,全球新能源汽车销量约为880万辆,同比增加26%。其中,中国市场新能源汽车销量(包含出口)约为694万辆,约占全球市场的79%,累计同比增加41%,实现超预期增长。

储能市场: 2025年H1,中国储能市场呈现超预期增长态势。尽管年初国家能源局发布了《新型电力系统储能发展指导意见》,明确取消新能源项目强制配储要求,但各地政府相继推出更具针对性的补贴政策。同时,在电力市场化改革深化背景下,储能项目经济性显著提升。且海外市场,受中美关税政策调整影响,在90天政策窗口期内,国内企业进行储能电芯抢出口预期,对短期内储能电芯需求带来一定提振作用。

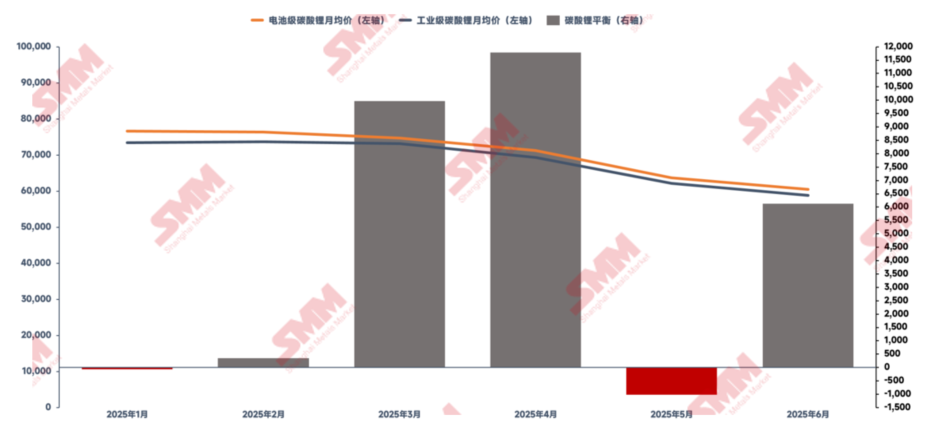

四、供需平衡及库存水平

1. 供需平衡

结合供需两方面,2025年H1国内碳酸锂过剩约3万吨,整体库存仍维持累库趋势。分月度情况看,仅2025年1月与5月出现了小幅去库现象,但去库幅度相对有限,主要影响因素均来自供应端的收缩。具体来看:

- 1月,受锂盐厂春节前后产线集中检修影响,行业整体开工率有所下滑。碳酸锂月度产量降至上半年最低点(6.25万吨),造成月度呈现紧平衡状态,小幅去库。

- 5月,因碳酸锂价格快速下探,部分非一体化锂盐厂因成本压力被迫减停产,导致短期供应收紧,库存短暂回落。

其余月份均呈现不同程度的累库,整体供需格局仍较为宽松。

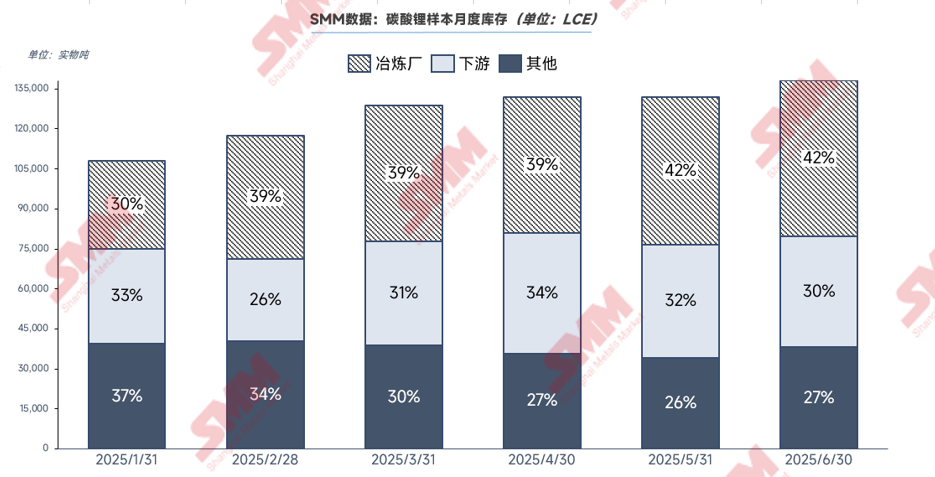

2. 库存水平

截止到2025年6月30日,国内碳酸锂累计样本库存约为14万吨。上游锂盐厂占比最高,达42%;下游材料厂占比约30%,其他环节占比约27%。

库存变动趋势:上游占比持续攀升,下游维持稳定

2025年上半年,碳酸锂价格持续下探,导致上游锂盐厂库存占比逐月扩大。锂盐厂挺价惜售情绪强烈,出货节奏有所放缓。除长协订单占比较高的企业维持正常出货外,其余锂盐厂的市场出货情绪有所减弱。在此背景下,贸易商成为市场主要流动对象,其出货量级明显拉高,库存占比有所缩小。下游材料厂在客供比例不断拉高的背景下,其库存水平控制在合理范围内,库存占比相对持稳。

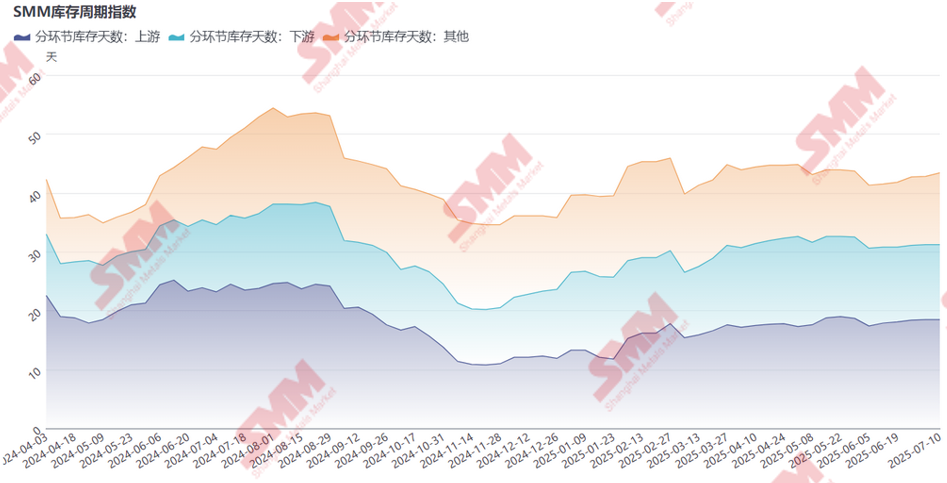

为更好检测库存动态,SMM打造库存周期指数,涵盖上游、下游及其他关键环节。SMM库存周期指数采用标准化数据处理方法,通过对产业链各环节库存绝对值的量化分析(以当月碳酸锂需求量为基准进行标准化处理),将原始库存数据转化为具有可比性的指数化指标。该指数体系能够直观呈现当前库存水平与市场需求之间的相对关系。

指数构建方法论:

上游库存周期指数 = 锂盐厂碳酸锂库存量 / 当月下游企业碳酸锂需求量

下游库存周期指数 = 正极材料厂碳酸锂库存量 / 当月下游企业碳酸锂需求量

其他环节库存周期指数 = 贸易商等中间环节库存量 / 当月下游企业碳酸锂需求量

当前,上游锂盐厂库存周期约为18天;下游材料厂库存周期约为14天;其他环节库存周期约为12天。

五、2025年H2碳酸锂供需展望

从需求端来看,中国依然为新能源汽车与储能的第一大主力国。

动力市场,中国2024年下半年在"以旧换新"补贴政策的刺激下实现超预期增长,全年新能源车销量突破1250万辆。2025年下半年,受高基数影响,预计下半年同比增速将有所放缓,但仍处于稳健增速水平;储能市场,在地方性补贴政策的持续加码以及电力市场化改革的双重驱动下,叠加海外储能新兴市场的助力,预计中国储能市场H2同比增速将超过30%。

从供应端来看,一二线锂盐厂凭借其低成本、一体化优势不断扩大市场份额;且当前期货市场出现的非理性持续回弹为行业整体提供了生产动力,此前开工率较低的非一体化锂盐厂抓住套保机会开工率大幅提高,预计H2国内碳酸锂总产出同比增幅将超过30%。同时,海外碳酸锂进口量级也呈现一定增量。智利发货高位维稳,阿根廷产量不断提升。综合来看,国内碳酸锂供应量级仍较为强劲,预计下半年碳酸锂将持续过剩格局。